随着美国刺激措施、英国脱欧、疫苗接种、病毒担忧和封锁的相关消息在上周落幕,市场注意力将转向基本面——本周,全球数据量庞大。短期内,政治将是市场关注的议题。迫在眉睫的是乔治亚州的参议员决选,这将决定参议院的控制权归属哪党,并确定国会的立法议程。英国在离开欧盟单一市场后尚需时间调整,而许多脱欧细节仍有待制定。亚洲经济数据应将持续反映经济复苏,尽管速度有所缓和。

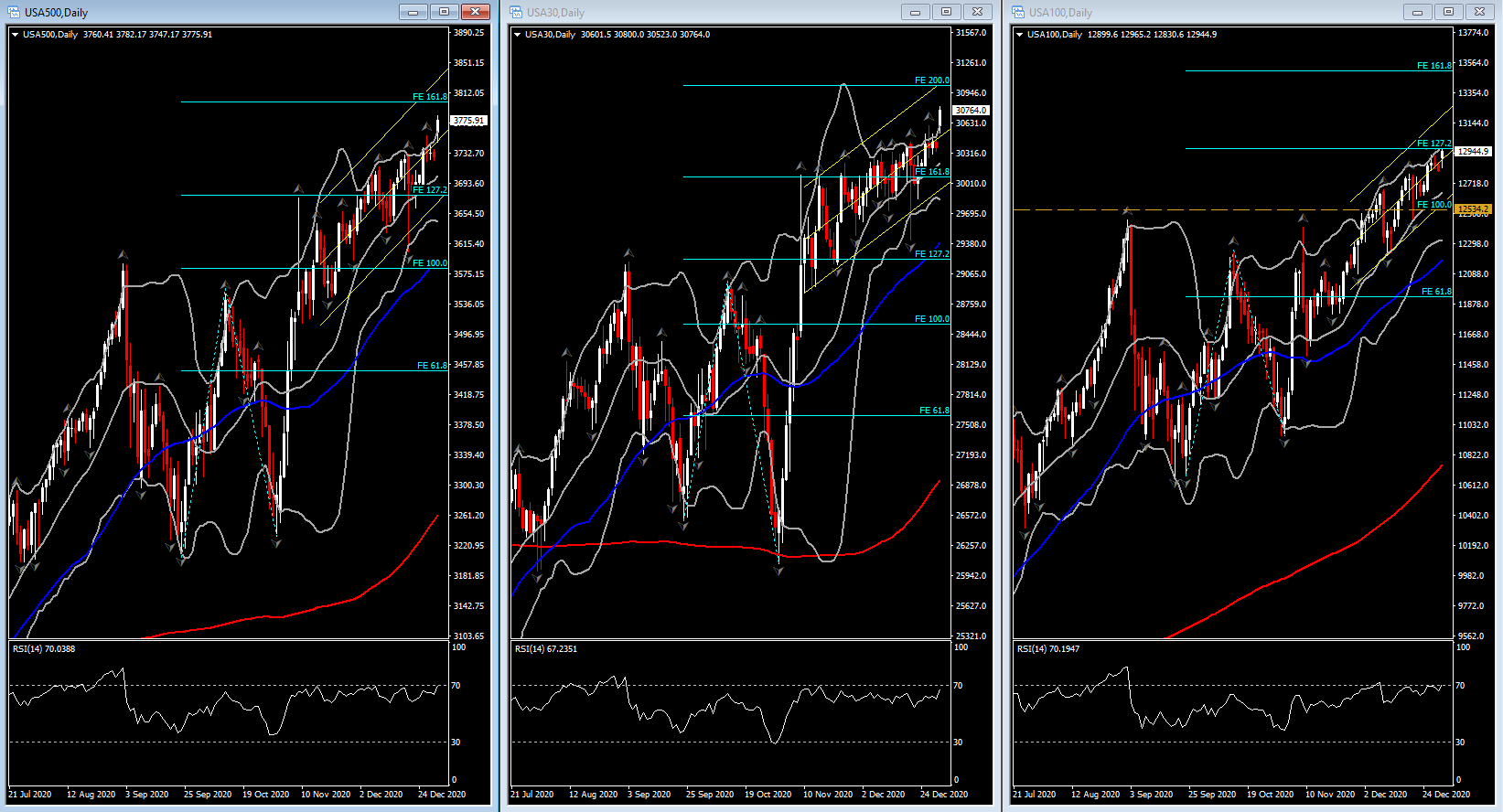

美股经过长假后正式在2021年启动。截至2020年,USA30指数和USA500指数皆收于历史新高。在过去的一年内,主要指数刷新高的次数多达102。相较于3月低位,USA30指数录得上涨64%、USA500指数录得上涨67%而USA100指数则高涨88%。随着市场预期经济回到常态,持续涌入的多头将进一步推高多个企业股价。同时,自10年期和30年期国债分别录得1%和1.75%后,其收益率在几周内有所提高。

美股和全球股市随着疫苗的推出以及市场预期经济在2021年恢复增长而在12月取得亮眼的收益。进一步提振市场情绪的因素还包括了美国通过新的刺激法案以及圣诞节前夕的脱欧协议。这些事件的良好发展短期内掩盖了经济所面临的挑战:美国、欧洲和部分亚洲国家的病毒感染病例不断上升且面临更严格的封锁措施,这预示着今年全球增长的艰难开端。同时,债券市场对于增长前景持较为谨慎的看法:自3月份以来,其收益率的涨势已大大低于股市上涨的幅度。随着新一年的到来,短期前景黯淡和中期前景乐观之间的关系将持续影响股票、债券和货币交易的波动。

在新增病毒感染病例和住院率增长以及限制措施加紧的背景下,英国、美国和欧洲在12月相继推出疫苗接种计划,为市场在尽头中提供了一丝曙光。一线医疗工作者和老年人将优先获得疫苗接种,市场预期疫苗接种至少在今年年中将更为广泛。彭博社援引当地媒体消息称,日本将从二月下旬开始接种疫苗。

与此同时,随着12月逼近尾声,特朗普总统签署了一项2.3亿美元的支出法案,在避免政府关闭的同时还为政府提供资金至9月。对于市场更重要的一点是,该法案包含9000亿美元的大流行救助措施,这些措施将增加薪资保护计划(PPP)的贷款金额、增加长期失业救济金和驱逐令、为航空公司给予支持以及增加用于疫苗分发的资金。该法案还包括为个人提供600美元的现金支票。国会还表示将审查第240条条文,这将有利于大型科技行业;它也将针对选票欺诈问题进行调查。

本周所需关注的经济报告很多,包括ISM和汽车销售、12月就业数据。美联储亦将登场并召开FOMC会议。

考虑到自11月以来病毒感染病例激增并导致限制措施的加紧以及刺激措施的延迟,12月的就业人数面临下滑的风险,因此12月的就业报告应该能引起市场更多的关注。服务业再次受到限制的冲击;然而,该服务业已随着春季停工而疲软,因此跌幅有限。总体而言,市场预期12月非农就业人数录得增加10.0万人;该数据在9月、10月和11月分别录得增加71.1万人、61.0万人和24.5万人。我们还注意到初请失业金人数并没有对12月就业拉响警报——截至圣诞周,初请失业金人数录得下滑1.9万人至78.7万人;此前为下滑8.6万人至80. 6万人。失业率或将从11月的6.7%录得上涨至6.8%;该数据在4月录得最高于14.7%。平均每小时收入应增加0.2%。

随着市场从长假归来,美联储货币政策将成焦点。据联邦公开市场委员会12月15日至16日的会议纪要显示,基准利率维持在0%至0.25%,量化宽松政策并没有变化。然而,市场仍将关注纪要中决策者的整体思想。值得注意的是,今年将有新的投票轮换,当选者埃文斯、博斯蒂克和戴利倾向于鸽派而巴金则更倾向于中间派。市场还将关注威廉姆斯、梅斯特、哈克、布拉德以及克拉里达的讲话。

点击这里以浏览HotForex经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。