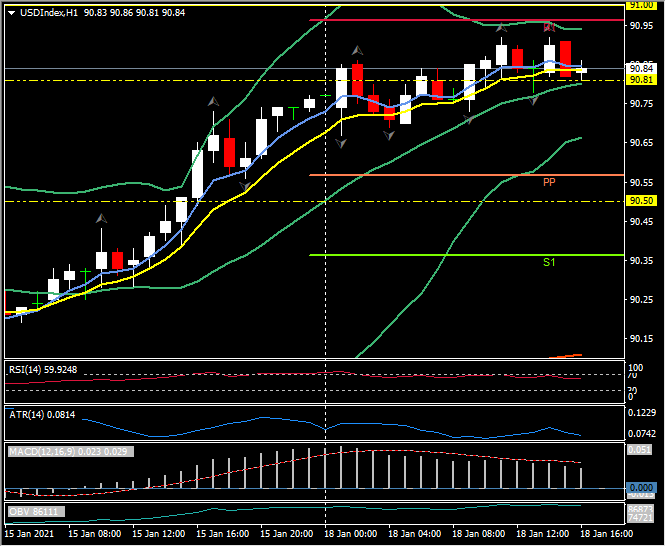

美元指数,1小时图

美元指数创下一个月高位于90.88,其具有潜能连续第三周录得上涨,且自去年1月以来从未见过的。正当全球股市持续波动之际,其它货币尤其是美元货币兑以及周期性货币多数疲软。中国股市为当中例外,CSI300指数随着数据录得强劲增长而在午后时段收复早前跌势并录得逾1%的反弹。中国第四季度GDP年率录得上涨6.5%,表现好于预期中值为6.1%;中国全年增长亦录得2.3%,其表现在其它主要经济体面临收缩的情况下显得异常亮眼。除中国以外的亚洲市场并没赶上涨势的尾巴,举例,日本、南韩和澳大利亚皆录得强势下滑。

全球股市已经失去了11月和12月所见的强烈的“大通货膨胀贸易”精神。各种因素似乎可以解释这一点。其中一个就是冬季下的新冠病毒在人口稠密的北半球似乎比许多人预期的糟糕,导致主要经济地区皆面临封锁的加紧,尽管其程度并未向初期疫情爆发时那样严重。冠状病毒变异毒株亦引起了担忧,这些毒株可能导致目前已研发的疫苗失效的风险(人们将在未来几周内对此有更好的了解)。资产估值处于高位,从美股主要股指创新高乃至铁矿石价格创9年新高,以及投资者相对较低的备用现金水平。美国当选总统拜登在上周四确认了1.9亿美元的财政支出方案后,市场显然出现了卖事实的反应。鉴于暴力抗议的威胁,即将于本周五进行的美国政治权利的过渡亦被视为一种风险事件。谨慎情绪目前可能会持续下去。

欧洲股市截至目前为止亦谨慎交投。GER300指数录得上涨0.03%而UK100指数录得下滑0.27%;美股股指录得部分跌幅。今天美国市场因马丁·路德·金纪念日休市,市场将较为平淡而投资者则持续质疑拜登的刺激计划能否顺利通过批准。

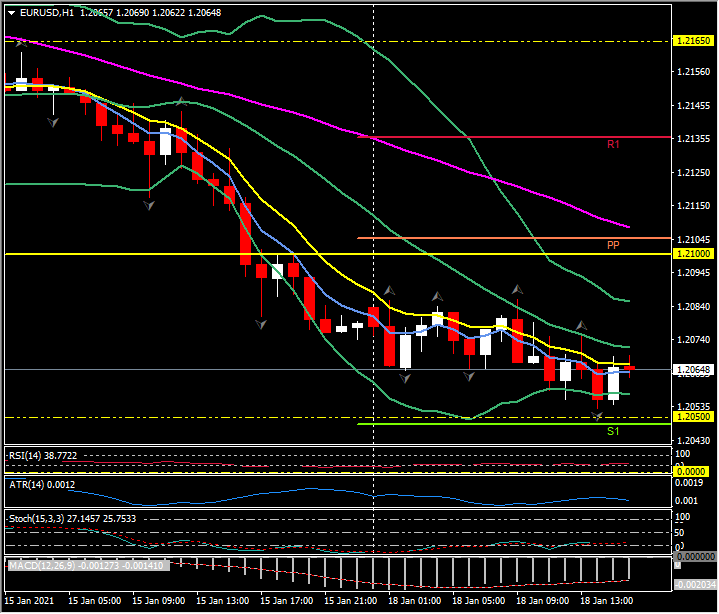

另一方面,欧元/美元录得下滑并创下7周新低于1.2053,为连续两周走低。该货币兑自上周所见的33个月峰值于1.2350录得回调。英镑/美元下跌至第一支撑下方于1.3518而美元/日元则处于今日的日线枢轴位103.75区间震荡。美原油自200小时均线于51.80录得回涨并交投于52.25美元;金价自开盘录得下滑至1810美元,随后收复跌势至日线枢轴位于1836美元。自去年11月30日以来,金价于周五再次上穿200日简单均线(1842美元)。

点击这里以浏览HotForex经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。