今日市场要闻

股市承压而美元再次走低(纳斯达克 – 2.46%、TSLA – 8.55%、DIS – +4.4%),另外收益率(10年期 +1.8%)以及大宗商品(包括原油 +2%以及黄金)则录得增长。商品货币逼近3年高位。比特币再次面临强烈波幅 – 57,000至49,000。脸书撤销在澳大利亚新闻页面的禁令而恢涨、马拉松石油和西方石油表现未达预期、汇丰银行宣布利润下降34%。华为推出一项售价2,800美元的折叠式手机。美国冠状病毒死亡率达到50万人(为全球总计约20%)而英国则宣布缓慢退出封锁限制。英国就业数据疲软但仍好于预期(失业金申请人数下滑而薪资录得上涨)。

美元保持疲软并录得四日连跌。美元跨全球市场的风险承受和风险忧虑两个阶段,同时美国债券收益率持续上升。

总体而言,这一时期上涨的大宗商品价格已证明了一点,今日的一些市场叙事协助复兴亚洲市场情绪,通货再膨胀交易仍起着作用。举例,铜价今日刷新10年高位,今年迄今录得上涨近20%且从去年水平录得62%的涨幅。其它贱金属亦录得相应的涨幅。

市场仍然相信,通货再膨胀交易 – 从大流行衰退以及缓慢增长逃脱并最终回到社会和经济正常化,加上大规模刺激以及被压抑已久的消费热潮——本质上是利空美元。美元价值以过去历史贸易加权水平来衡量,在通胀贸易中许多具有价值/相应价值的投资机会基本都在美国经济之外。SocGen研究在上周强调,市场普遍预期MSCI世界指数内的公司以及新兴市场的公司收入将在2021年分别录得增长30%和40%。 这就说明了美元(由美元指数衡量)将保持在早前1月低位上方。自1月初的佐治亚州决选之后,当民主党人显然控制了参议院时,这使不断加剧的美元疲软态势大打折扣 – 尤其是随着1.9万亿美元的巨额刺激法案即将通过,该法案有可能促使美联储提前收紧货币政策。然而目前为止美联储依旧保持鸽调,这也是我们期望美联储主席鲍威尔针对央行半年度货币政策报告的证词中所做的。

今日 – 欧元区CPI(终值)、美国消费者信心指数、美联储主席鲍威尔提供半年度货币政策报告证词、加拿大央行行长麦克勒姆发表讲话。

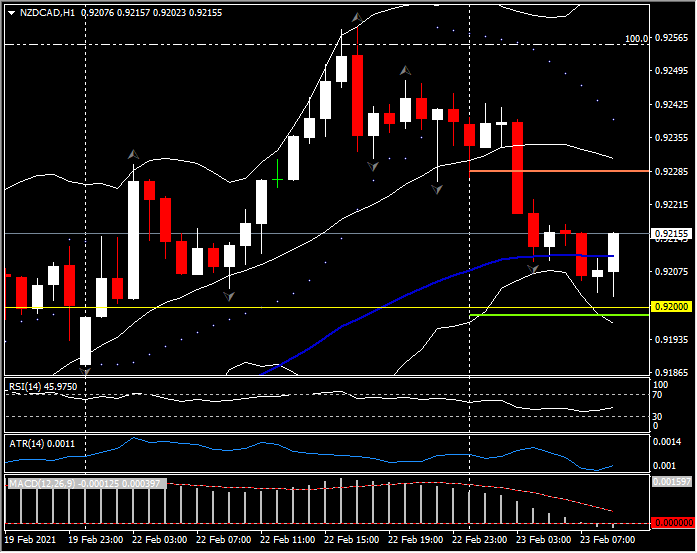

波幅最大的货币兑 @ (07:30 GMT) 纽元/加元 (-0.34%) 昨日自0.9250遇阻回落至枢轴点下方、稍早交投至20小时和50小时均线并测试0.9200。现回涨至50小时均线。快线向下运行、相对强弱指数(RSI)45并持平、MACD柱状线和信号线向下运行,略跌至0轴。随机指标(Stochastics)逼近超卖区域。1小时ATR 0.0011、日线ATR 0.0055。

点击这里以浏览HotForex经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。