")

受疫苗方面的利好消息以及市场预期大规模刺激措施提前推出的提振,主要指数大幅上涨。另一组表现比预期强劲的数据亦为其上行提供了帮助。然而,为收益打开大门的是国债市场的低迷。亚洲时段,避险情绪回归且股市情绪逐渐消退。主要股指回吐早期涨幅并向下运行,国债企稳而美国债券收益率温和下滑0.2%。

风险情绪提振长端收益率,相比上周10年期和30年期债券收益率日内疯涨20个基点,当前的波幅有序得多。庞大的企业财报加剧了国债的损失,市场重点关注高盛进行的一笔70亿美元的交易。

关键事件:

- 2月份ISM和1月份建筑支出远超预期,并为GDP预期上调做出了贡献。

- 澳洲联储维持政策设置不变,尽管这是预料之中的,但市场反应表明人们希望该央行做出进一步支持行动,尤其是该央行在周一将债券购买量扩大了一倍。

- 中国的银行监管机构强调了对海外金融市场以及国内房地产市场泡沫的担忧,并建议降低杠杆率,这只会加剧人们对中国进一步收紧货币政策的担忧。

- 欧洲央行官员维尔罗伊(Villeroy)发表鸽派言论,呼吁央行积极延续PEPP购债并且表明降低存款利率的可能性,这似乎有助于提振人们的信心,即央行将设法避免在刺激措施走下坡路,且不会加剧通胀。

- 英国公共卫生部门周一援引预印本研究报告指出,在经过一次的注射后,辉瑞和阿斯利康疫苗在预防80岁或以上病人住院率的有效性超过80%。

外汇市场

欧元 – 录得第3日下滑于1.2075。下一个支撑为1.2000。

英镑– 跌穿20日均线,现交投于1.3878。

日元 – 买家需求提振,美元/日元交投于106.80。

澳元 – 在20日和50日均线之间企稳。

加元 – 受油价持续疲软的影响,加元承压。

现货黄金 – 跌至9个月以来低位,美元走强以及美债收益率上涨削弱了投资者对持有非收益资产的兴趣。

美原油 – 油价跌破60美元/桶,市场预期欧佩克将在本周的会议上增加石油供应,而中国需求放缓亦削弱了市场情绪。

今日: 市场将关注2月份欧元区通胀数据、德国失业人数和零售销售以及第四季度加拿大GDP。欧洲央行帕内塔和美联储布雷纳德亦将发表讲话。

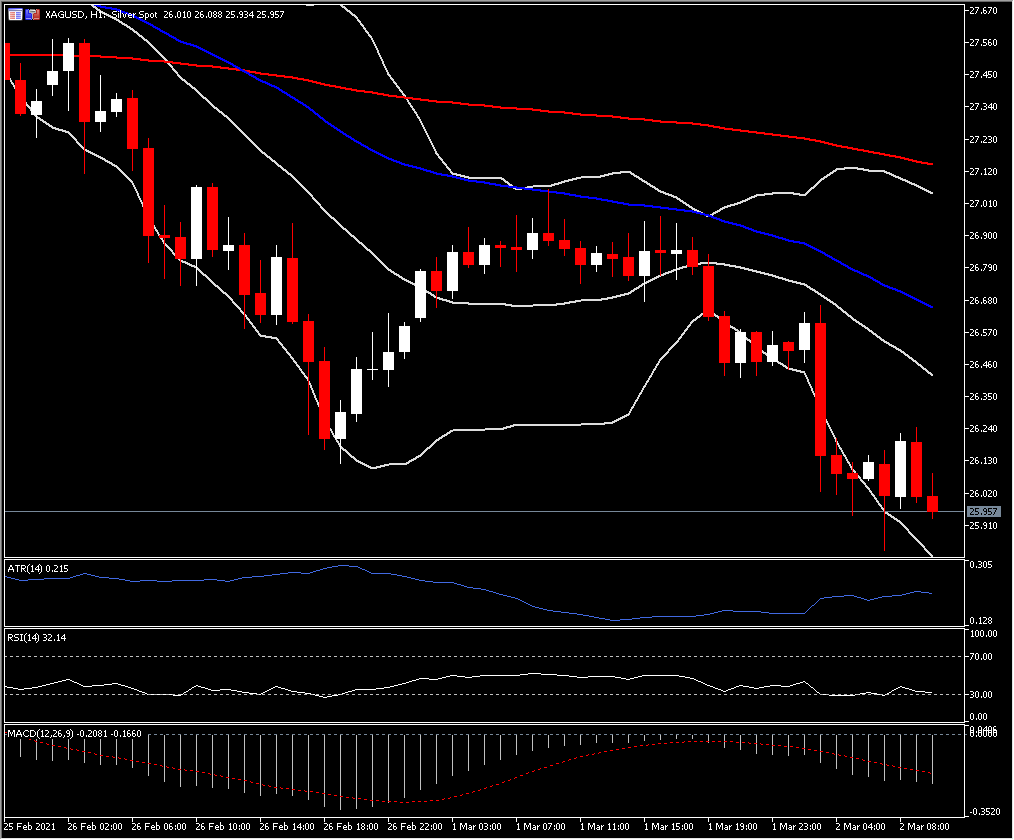

波幅较大的资产之一 现货白银 (录得-2.19%)