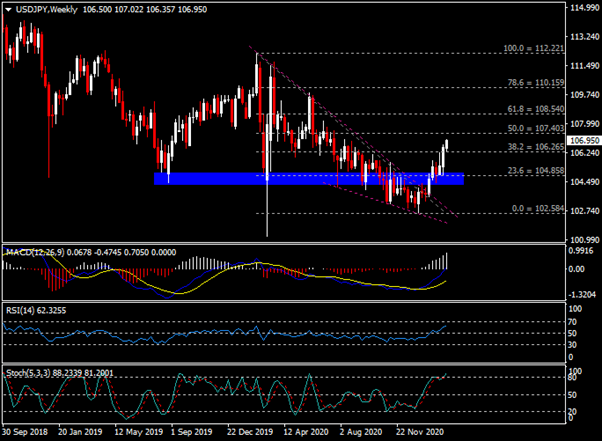

自今年1月以来,美元兑日元从低点102.58录得约4%的涨幅至27周高位。截至昨日收盘,该货币兑录得106.67。显然,在2021年,美元的吸引力远超日元。

毋庸置疑的是,两国政府在冠状病毒爆发初期都没有对防疫措施予以重视,从而酿成感染率、住院率及死亡率的飙升。然而,随着拜登胜选成为新一任美国总统后,两国之间的差距逐渐被拉开。我们都知道,拜登就任总统后即火速收紧限制并推进病毒检测及疫苗接种计划,这很大程度降低了病毒对美国经济的伤害。反观,日本的抗疫进程远落后于美国。该国在2月17日才正式启动第一轮的疫苗接种,对象为4万名医护人员。数据显示,截至今年3月1日,美国至少已接受单剂疫苗接种的覆盖率达22.99%,而日本仅为0.03%,预示了后者在经济复苏的过程中将远落后于前者(前提为不断变种的毒株不会对现有疫苗的有效性形成威胁)。

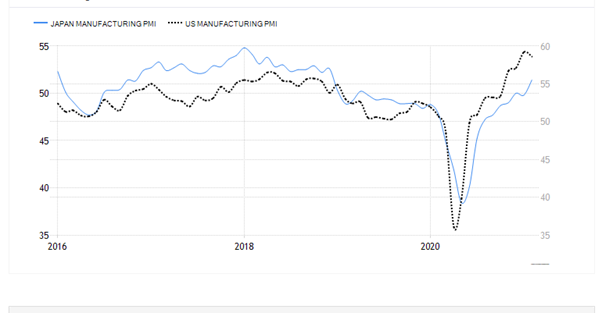

从经济层面来看,相比日本,美国制造业和服务业更早录得反弹并表现强劲:

图1:日本和美国制造业PMI。来源:Trading Economics。

图1显示,尽管美国制造业PMI在大流行最严重时期的衰退程度比日本来得严重,然而其反弹程度亦远超后者并在去年7月站上经济扩张分界线——50水平。如今,美国制造业PMI从初值58.5温和上调至58.6,略低于1月的59.2。另一边厢,日本制造业PMI在去年大流行爆发后一直处于50水平下方(收缩),并仅在今年2月的时候上穿50水平,报51.4。

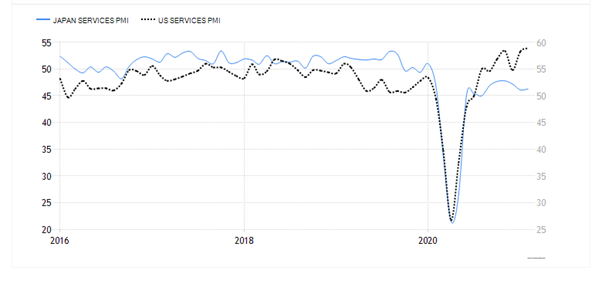

图2:日本和美国服务业PMI。来源:Trading Economics。

另外,美国服务业PMI表现远比日本强劲。图2显示,前者在去年7月即站上50水平,并在今年2月录得58.9;后者则连续13个月处于收缩状态,今年2月录得46.3。

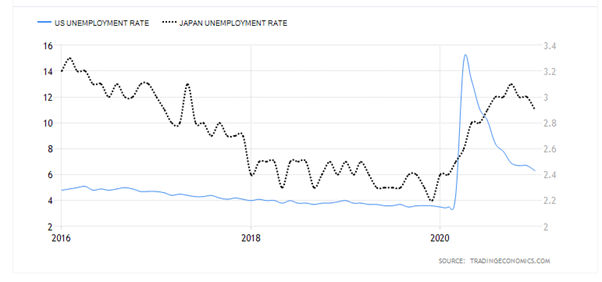

图三:美国和日本失业率。来源:Trading Economics。

就业数据方面,美国失业率在去年4月录得最高14.8%而日本失业率则在去年10月见顶并录得3.1%。无论如何,美国失业率曲线似乎呈现了倒“V”形态,在见顶后录得逾一倍的跌幅,至当前的6.3%。这或反映了美国就业市场已熬过了最黑暗的时刻,并且随着疫苗接种率上升以及更多刺激措施的推出而有可能在年底前回到大流行前水平。

稍早,ADP数据显示2月就业人数仅录得增长11.7万人,表现不及市场预期的增加17.7万人和前值的增加17.4万人。该数据意外表现不如预期或将对周五公布的非农数据带来下行影响。稍晚,市场还将关注的就业数据包括了周四的当周初请和续请失业金人数、挑战者企业裁员人数,以及周五的重磅数据——非农就业人口、失业率和工资数据。整体而言,美国就业人数增幅仍未能收复去年4月所录得的减少逾2000万人,且失业率仍高于大流行前水平。

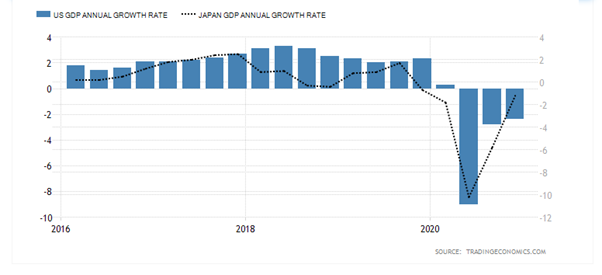

图四:美国和日本GDP年增长率。来源:Trading Economics。

无论如何,两国GDP数据皆录得负增长。2020年第四季度,美国同比去年录得收缩2.4%,而日本则收缩1.2%。这意味着,两国仍需要适当的财政和货币政策支持,通过提振消费、支出、投资活动甚至国内外贸易以促进GDP上涨。

技术分析:

周线图显示美元兑日元自102中位水平录得反弹并上穿楔形趋势线后,当前交投于106水平。从指标来看,MACD双线向上扩张、白色动能柱放量;相对强弱指数(RSI)和随机指标(Stochastics)分别处于50水平和80水平附近。

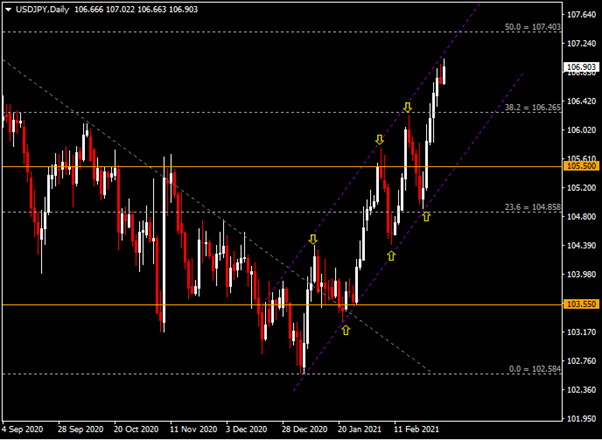

日线图显示美元兑日元正处于上行通道内震荡走高,短期阻力见于上方的趋势线和107.40(50.0斐波那契回调水平)。如若突破成功,该货币兑或将进一步延续涨势并测试108.50。支撑方面,106.25(38.2斐波那契回调水平)、105.50/下方通道趋势线以及104.85为关键水平。

点击这里以浏览HotForex经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。