本周初期市场相当安静,与今年大部分时间出现的大幅波动相形见绌。联邦公开市场委员会会议的到来以及新季度报表的发布均限制着市场行动。然而,即使股市在一天中的大部分时间里略有上涨,长端债券亦取得适度的涨幅。由于投资者预期美联储在本周对政策前景表示放心,隔夜收益率仍录得下滑。澳大利亚和新西兰收益率下滑,其当地股市则收复了昨日的跌势。

逢低买盘和空头回补协助推动收益率走低,上周市场受到侵蚀,10年期和30年期收益率延长了2月下旬的抛售并创下一年多以来的最高水平。预计美联储也将保持鸽派立场。 美联储的观点、美债稳定性以及利率的下调都为华尔街提供了支撑。

关键事件:

- USA100指数带领着股票上涨,其在尾盘收涨05%于200日均线以及9日高位上方。 USA500指数和USA30指数分别上涨0.65%和0.53%,至全年高位3,968和32,953。

- 市场对经济复苏的乐观情绪支持美股创历史新高,其中旅行商在预期重新开放的得到提振。

- 人们对中国进一步打击互联网公司的担忧依旧;随着经济数据显示需求强劲,刺激措施或将减少。

- 在欧洲,债券仍受到上周欧洲央行立场温和的支持;同时,随着更多国家暂停使用阿斯利康疫苗,人们再次产生对病毒的担忧。

- 意大利实行更严格的封锁措施,而法国和德国面临收紧限制或推迟重新开放的压力。

- 英国央行行长贝利告诉BBC,近期收益率的上升与“经济前景的变化”“一致”。这将被视为对长期利率和再融资成本上升趋势的认可。

- 拜登高级官方媒体在首次采访中告诉《悉尼先驱报》和《时代》杂志:“我们已经明确表示,美国不准备改善双边关系,同时盟友正在遭受某种形式的经济胁迫”。

外汇市场

美元指数 – 回测92

日元 – 美元再次上涨 – 美元兑日元逾109.00

欧元 – 随着相对强的美元而下滑 – 目前交投于1.1938 – 但仍处于2日区域。

英镑 – 录得第3日下滑 – 目前交投于1.3831

澳元 – 跌穿20日和50日均线,目前交投于0.7725

加元 – 重回昨日高位1.2694

黄金 – 随着债券收益率回落而在亚盘交易时段录得上涨,市场处于避险情绪但目前金价回吐部分涨幅并回调至1726区域。

美原油 – 回跌至64.79美元/桶 – 然而,在经济趋向正常化以及供应限制预期将价格推高的背景下,油价仍收于13个月高位

比特币 – 创历史高位60,700后回跌至53,800

今日: 关键数据包括德国ZEW投资者信心指数,预计该数据将反映全球股市情绪的改善。在美国,零售销售也将成为市场的关注焦点。受市场对疫苗的担忧以及FOMC会议前的谨慎交易影响,市场氛围不温不火。

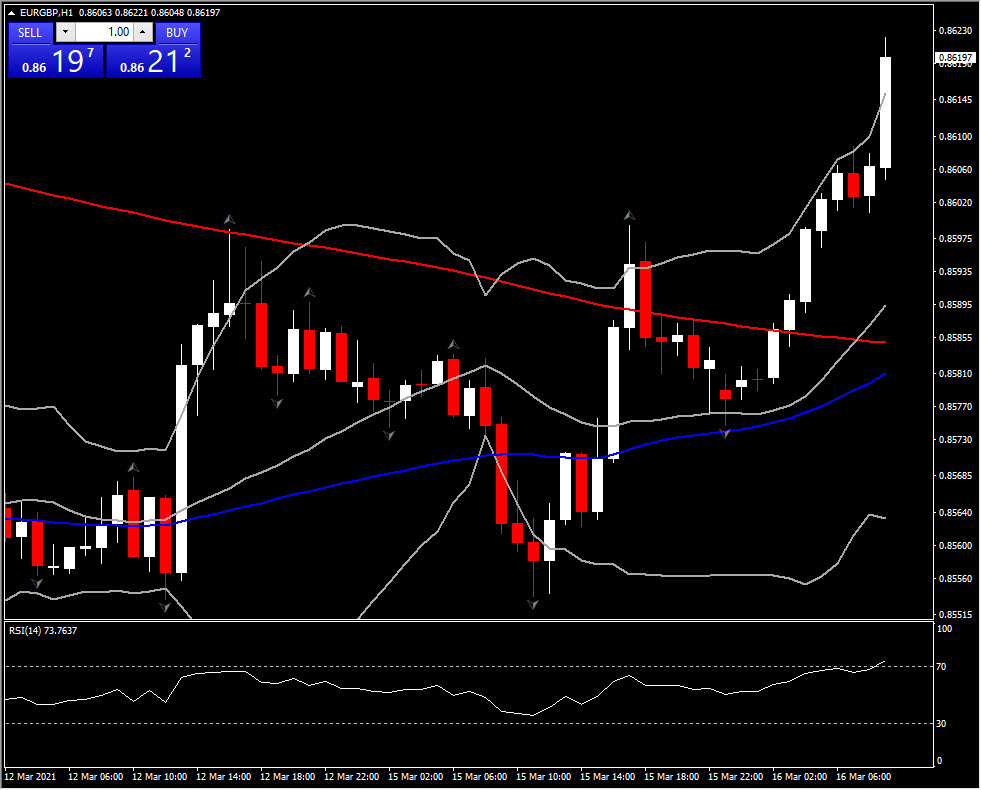

波幅最大的货币对 – 欧元兑英镑 (截至07:30GMT,+0.66%) –录得最高0.8622后回测20日均线。总体仍处于下行轨道,长期动能依然看跌。然而,日内汇价上涨至第二阻力上方。1小时ATR为0.00074而日内ATR为0.00499。

点击这里以浏览HotForex经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。