在股市活跃、收益率走软的良性背景下,加上市场预计政策制定者将在本周给出温和的指引,货币大多稳定交易。三大央行将保持超宽松货币政策的承诺长达一段时间,他们视收益率上涨为经济复苏,并表示有信心通胀可以得到控制。欧洲央行在上周宣布将加速购债,并发出明确信号表示如若再通胀交易将收益率在短时间内推得更高,那么它将对此进行介入。因此,市场接下来将关注美联储的立场。

然而,联邦公开市场委员会(FOMC)极不可能改变其量化宽松购买以试图抑制收益率。鲍威尔表示,美联储担心市场出现混乱。因此,预计美联储对前景的看法更为乐观,但也可能会指出下行风险的存在。尽管有1.9万亿美元的财政刺激措施正在以比预期更好的经济反弹的基础上实施,但美联储指出与去年同期价格比较的基数效应所导致的通货膨胀即将爆发相比,美联储将指向劳动力市场的剩余产能。

预计美联储将保持其政策立场不变,但人们对包括点阵图在内的新经济预测抱有浓厚兴趣。市场普遍预期美联储将保持利率不变于0%至0.25%水平,并且维持每月1200亿美元的资产购债规模。该美联储主席在很大程度上降低了对这一转变的预期,并指出美联储关注的是市场混乱,而不是长期国债收益率的增长。上周,欧洲央行宣布将“大幅”增加资产购买以协助稳定市场利率并限制其上行空间后,其出人意料的行动增强了美联储保持观望的能力。央行一直致力于防止金融状况收紧,尤其是在2月25日10年期和30年期美债收益率飙升之后,这引起了全球性冲击。随着欧洲央行做出沉重的举动后,我们对于鲍威尔维持观望态势表示怀疑,即使10年期和30年期国债收益率在上周分别跳涨至1.64%和2.40%。

需要警惕的是,美联储可能依据当前情况而对经济增长做出更为乐观的评估,这将为美债收益率进一步带来上行压力。然而,美联储或将再度强调下行风险的存在,并强调距离解除宽松货币政策仍有一段很长的路。当然,政策制定者将补充表示他们会保持宽松货币政策直至达到他们的目标。通胀方面,鲍威尔或将再度承认上行风险,但也强调这现象主要源于基础效应并且将是短暂的。这也是欧洲央行行长拉加德所发出的信息。除了对于价格飙升发出警告,她表示,由于中期前景疲软,她将“观察”期间的任何涨幅。

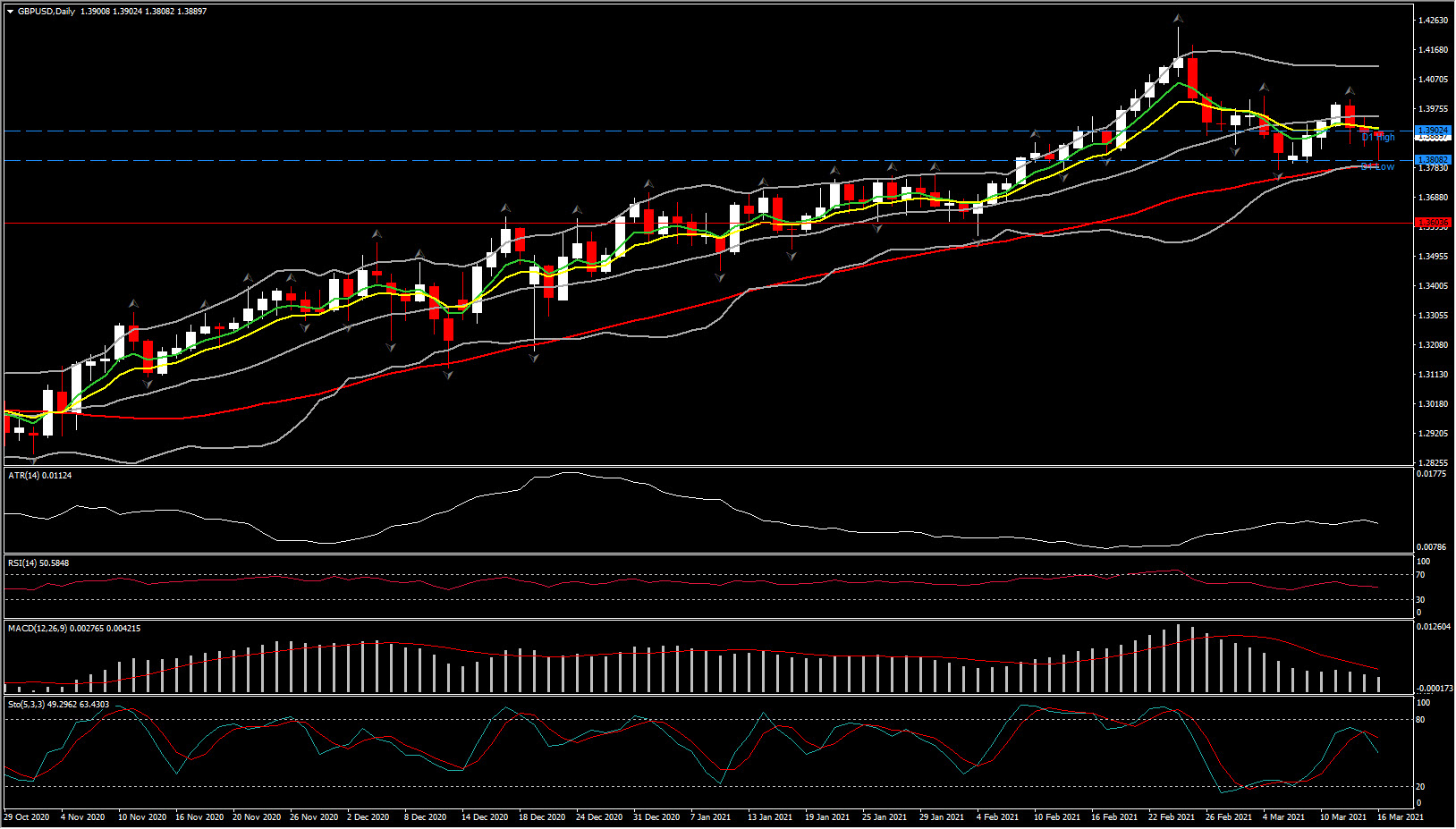

下一个为英国央行, 该央行货币政策委员会将在周四举行会议。市场预期该央行的9名委员将对保持政策不变投以支持票,因此回购利率将处于历史低位0.10%而购债总规模将录得8750亿英镑。市场仍将稍微关注利率决议及政策声明,尽管该央行在上月对季度预测进行修改后,决议和声明就显得不太有趣了。尽管如此,决策者对市场的逐步过渡将是有趣的 – 债券和全球主权收益率飙升,而全球股市面临暴跌和轮换。考虑到全球经济增长预期改善、英国疫苗接种计划的成功并与国内经济中的剩余产能水平并列,即将发布的指引很可能是乐观的。

身为今年以来表现最强的主要货币,英镑很可能保持上升趋势。至少与美国主要指数相比,英国股市相对密集地充斥着周期性股票,其中UK100指数就以金融、石油和天然气以及矿工公司为主。随着经济从大流行中复苏,预计周期股将表现优于科技股,这激发了投资组合的“大轮换”。在UK100指数中,科技股占比少于2%,而USA500指数则包含了接近28%的科技股。

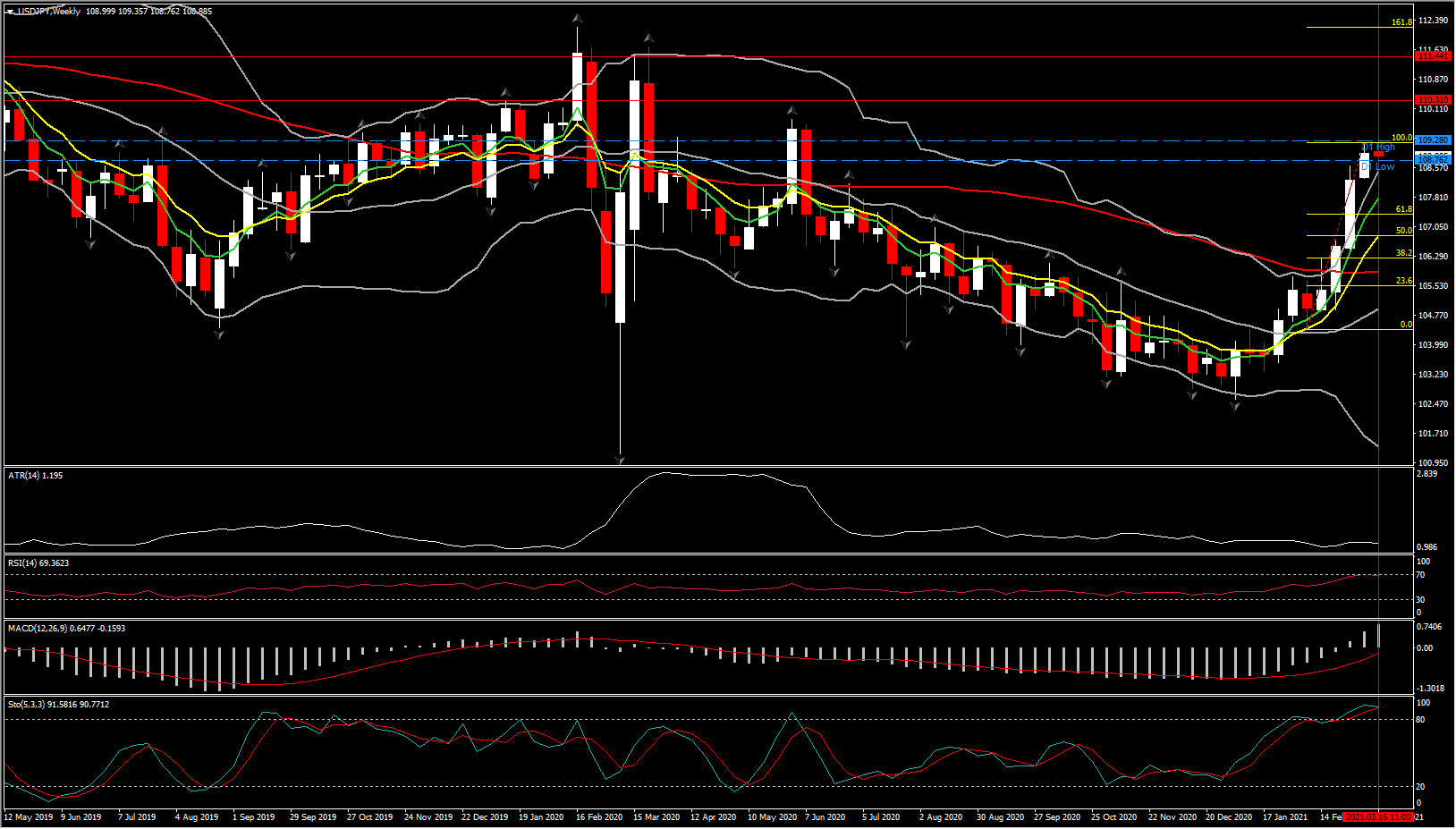

本周的最后焦点为周四、五的日本央行利率决议。市场基本预期该央行保持政策不变,而利率则保持在-0.1%。然而,经过最近的政策评估后,央行可能会采取更为灵活的收益率曲线控制策略。话虽如此,日本央行行长黑田东彦在今日(以及上周)的新闻发布会上表示没有必要改变收益率曲线控制框架,并且说道保持收益率曲线稳定在低位水平至关重要。因此,央行承受着扩大其收益率曲线控制程序中目标范围的压力,并可能宣布逐步取消数值目标。

总体而言,在全球股市上涨的背景下,日元可能持续保持偏弱。美元兑日元刷新9个月高位109.36。日元交叉盘依然坚挺,举例,欧元兑日元和加元兑日元皆在周一创出新的主要趋势高点。日本国债收益率持稳且利差逐渐缩小。今年迄今,日元为表现最差的主要货币。

点击这里以浏览HotForex经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。