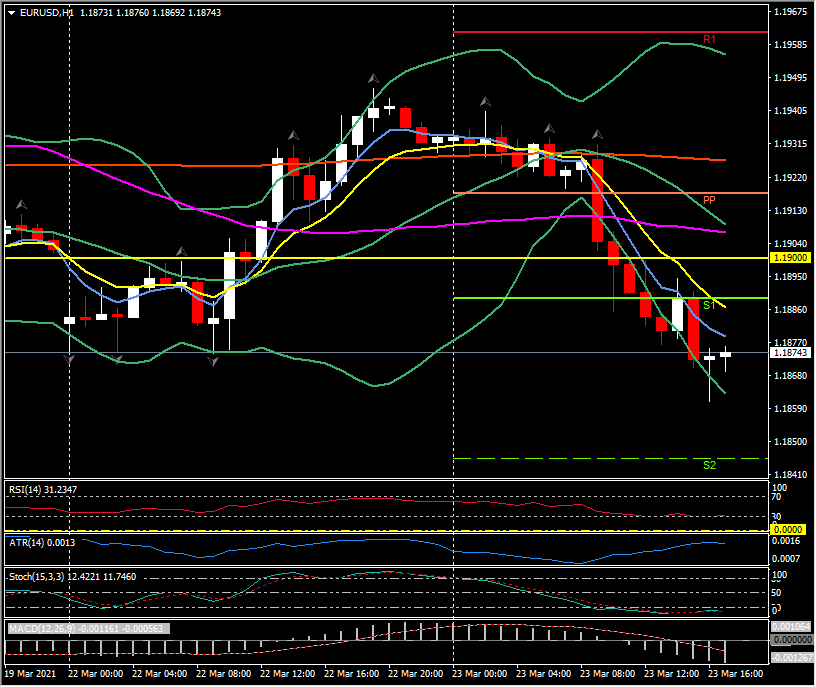

欧元兑美元,1小时图

美国2月份新屋销售暴跌(-18.2%)至775,000,低于预期。其1月份的销售额增长3.2%至948,000而12月则录得增长7.2%至919,000(此前为885,000)。主要与天气有关的打击中断了销售连续8个月的涨幅,该表现亦创下自2006年9月以来的最高水平,为101.6万。四个地区的销售均出现下滑,这些地区处于极度寒冷的极地涡旋。中西部区域销售跌幅最大,为-37.5%、南部录得-14.7%、东北部录得-11.6%而西部则录得-16.4%。不仅仅是天气的因素而已。当月房屋供应亦从3.8(此前为4.0%)涨至4.8。1月销售价格中值下滑-1.1%至349,400美元,预期为下滑-1.0%至353,200美元。房屋价格涨势稍缓并录得年率5.3%,前值为7.4%(此前为5.3%)。12月录得历史高位,报356,600美元。该数据亦鉴于成屋销售录得下滑,从1月的666万跌至2月的622万。

更为积极的消息是,3月份里奇蒙德联储制造业指数上涨了3个百分点至17。自1月录得下滑5个基点后,该数据在2月企稳于14。该指数整体亦从10月的全年高位29录得下滑。就业部分保持不变于22,而工资表从32变为26。新订单指数保持不变于10。支付价格指数从4.47%上升至6.15%。收取价格则从2.83%上升至3.52%。6个月展望指数从22升至28,远低于7月的的57,后者是2002年2月以来的最高水平。未来就业指数从36上升至34、而未来工资从49涨至57。未来新订单指数则从15涨至24。价格前景显示,已付价格从3.78%涨至4.66%、已收取价格从2.98%涨至3.57%。

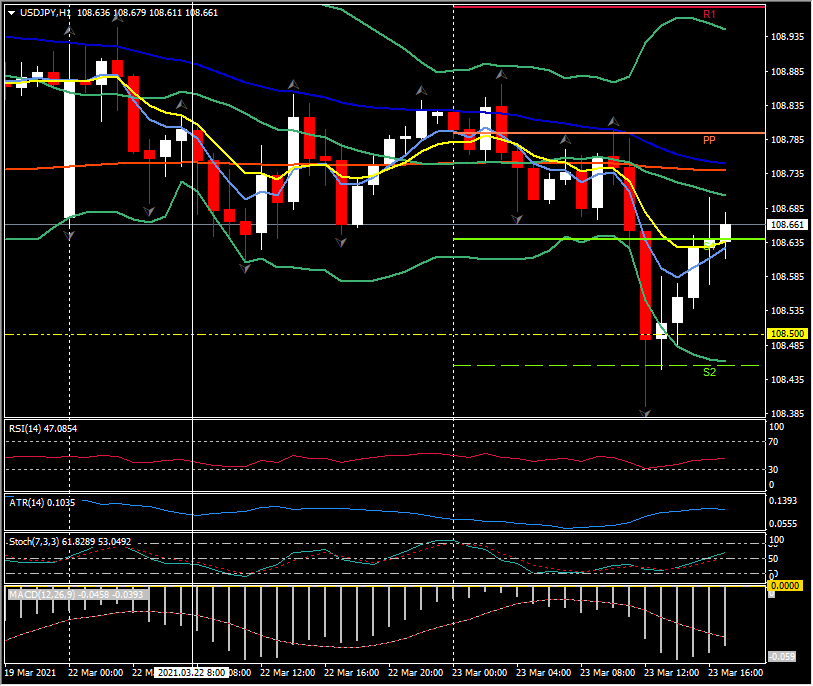

数据公布后,美元小幅上涨。整体来说,新屋销售未达到目标而里奇蒙德联储指数涨幅超过预期。欧元兑美元从1.1875跌至2周低位1.1861而美元兑日元从108.63涨至108.71。股市保持区间窄幅震荡,而收益率在撰稿时录得下滑。

紧接着,有潜能对市场造成更大波动的是美联储鲍威尔以及财长耶伦为期2天的证词,他们将在众议院金融服务和银行委员会就CARES法案季度报告的内容发表讲话。

点击这里以浏览HotForex经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。