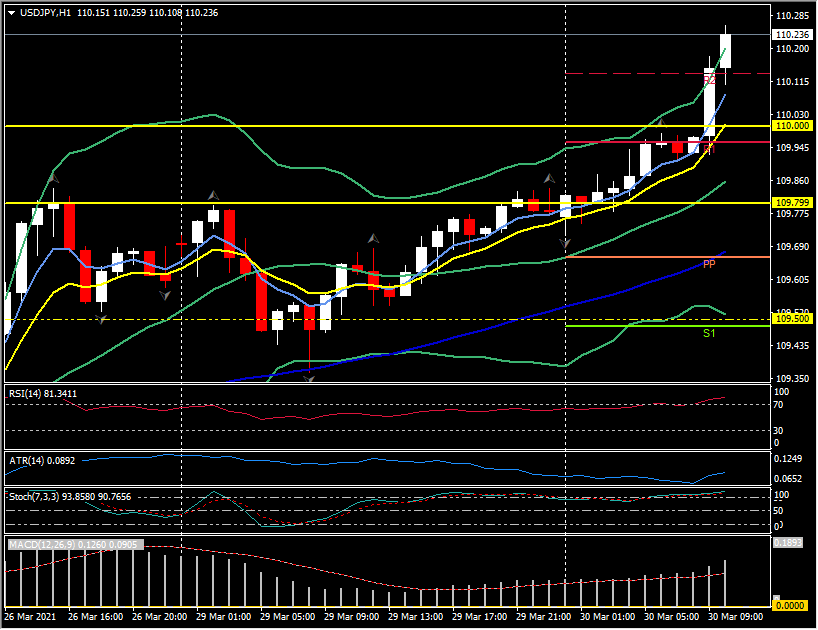

美元兑日元,1小时图

欧洲股市早盘普遍走高,GER30和UK100指数分别上涨0.47%和0.53%。 然而,随着以科技股为主的USA100指数难以找到立足点,美国期货持续小幅波动。隔夜亚洲市场的情况有所好转,整体上市场似乎恢复了对复苏的希望并且这也推动了再通胀交易,债券今早承压。德国和英国的10年期债券收益率分别上涨2.9和4.2个基点,后者现报0.83%。英国再融资成本的显著上升不会帮助政府解决迅速增加的债务激增的问题,但是随着货币升值,庞大的经常账户赤字将更易于处理。

贸易加权美元指数涨至近5个月高位。美元指数自去年11月第一周以来首次上穿93.0,最高录得93.02。美元涨势与中长期国债收益率走高相吻合,10年期国债收益率自昨日录得上涨近4个基点并测试1.760%,为2020年1月以来首次。上周四,该收益率承压于1.60%。同一时间,收益率差异进一步扩大,举例,10年期美债兑外债息差扩大至203个基点至14个月新高。债券收益率的显著扩大亦见于美债收益率和日本债券收益率,而美国兑英国和澳大利亚10年期债券收益率息差扩大幅度较小。这些收益率的动态在风险偏好的背景下发挥了作用。

截至伦敦早盘,MSCI亚太股指上涨逾0.6%,美国股指期货亦温和上涨。野村证券的疲软拖累了日经225指数,该指数目前的表现不及大多数地区同业指数。野村证券和瑞士信贷受到Archegos Capital违约的严重打击,两家银行都面临监管审查。尽管亚洲股市的整体基调是乐观的,投资者仍对于谁将被曝露一事保持警惕。

全球冠状疫苗的推出仍是投资者的关注焦点,尤其是除了欧洲大陆以外,巴西和其它一些拉丁美洲国家病毒感染病例似乎再次激增。亚洲方面,菲律宾新增病毒感染病例亦录得飙涨。疫苗供应能力正在逐步提高,然而,尽管美国、英国和以色列在疫苗接种计划取得了明显的成功,对于其它大多数国家而言,这些疫苗的推出费用很高。因此,预计月末和季度末过去后,再通胀贸易将重现。市场基本预期美元和其它周期性货币将走强,而欧元和日元则相对利空。

点击这里以浏览HotForex经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。