通胀率上升仍然是决定今年市场反应的重要因素,而债券收益率上升正不停挑战着股市的估值,尤其是在科技领域,这是我们过去曾今阐述的话题。

正如我们在上周所指出,至关重要的是眼前的欧洲市场以及美国市场的变化。截至今日,得益于欧洲央行的保证和新的大流行限制措施削弱了市场对复苏的乐观情绪,欧洲债券收益率实际上在月内有所回落。然而,在美国,我们看见中长端债券收益率上涨,包括10年期债券收益率于昨日上涨逾5个基点并测试1.770%水平,为2020年1月以来首次。

也就是说,美元指数伴随着国债收益率高涨而持续上行,贸易加权美元指数录得近5个月高位。同一时间,收益率差异进一步扩大且有利于美元,其10年期债券收益率兑外债息差扩大逾203个基点并刷新14个月高位。美国债券收益率兑日本债券收益率之间的息差幅度更大,而英国和澳大利亚之间的10年期债券收益率息差幅度较小。在市场偏好风险的背景下,这种收益率动态发挥了很好的作用。

这点从上周已能够预见,因为我们曾指出再通胀贸易可随着月末的季度末的流量而得以完全恢复,实际上这是目前正在发生的情况。再通胀交易、疫苗消息利好复苏、美国即将推出4万亿美元刺激措施以及3万亿美元税收、主要央行保持超宽松货币政策以及美联储无视收益率上涨正促使债券收益率强劲走高。

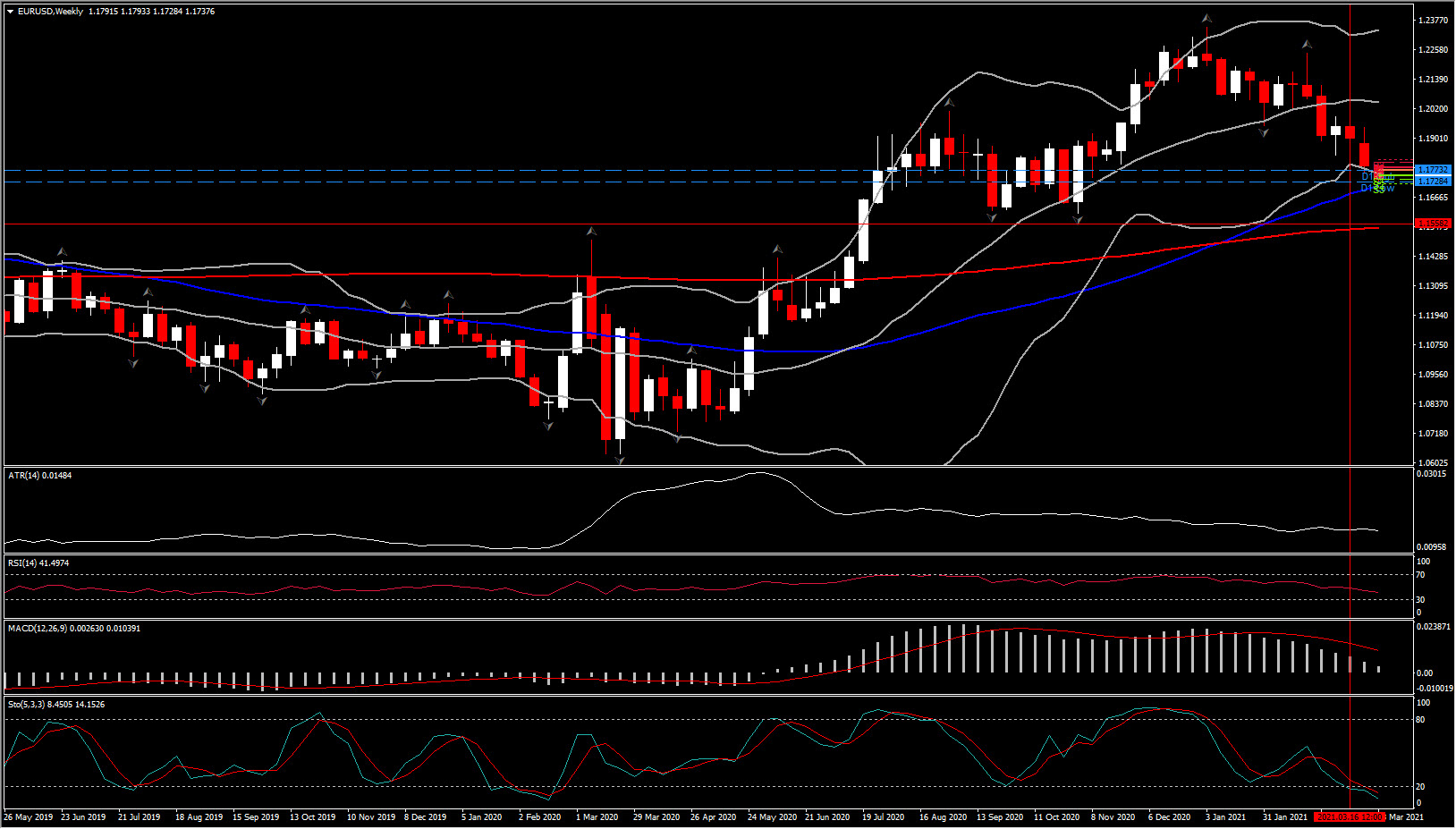

因此,我们看见美元走强而其它主要货币承压。然而,市场将重点关注欧元兑美元,按照预期,下穿1.1800则意味着空头动能较强,该资产或将进一步下跌至低点1.1728。在过去9个交易日中,该货币兑已录得第7日下滑,而当前欧元区基本面对于欧元并不友好。如若多头在1.1800水平以下触及大量止损,这意味着该资产将进一步贬值。今年迄今,美元在主要货币中表现排行第二。欧元兑美元下一个关键支撑为1.1800下方的2020年9月至10月低点1.1600以及200周简单均线1.1545,这与周线的双分形重合。

今天发布的数据,例如欧元区商业信心指数已升至大流行前水平、德国通胀表现高于预期,但对欧元影响不大。尽管这支持经济增长的乐观预期而价格压力上升,收益率差异和疫苗在全球的推广仍是影响欧元并提振美元的因素。

人们普遍认为,今年美国经济将超过欧元区和其它同业,这在很大的程度上要归功于规模庞大的财政刺激措施以及美国采取更激进的疫苗接种,从而促进了社会的重新开放。欧元区利率几乎是世界上最负的利率(瑞士利率为例外),欧洲央行收紧政策的可能性很小,这与围绕美联储的辩论以及可能被迫提前收紧欧元的可能性形成对比。鉴于美国经济政策发生政权更替,比预期来得早的限制措施的可能性提高。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。