")

今日市场要闻 – 第二季度债券和股票均以强劲的势头拉开帷幕;交易活动或随着耶稣受难日而异常剧烈,而国债将短期保持开放以容纳就业报告。继周三遭遇巨额损失后,延迟的月末买盘为美国国债提供了初步支撑。初请失业金人数报告表现令人失望并引发了市场额外的购买,最终导致期限较长的收益率下跌逾7个基点:10年期跌超至低点1.669%,而30年期跌至2.35%。另一方面,在疫苗分配范围扩大和刺激措施增加的情况下,市场对复苏的乐观情绪增强,美国股市亦表现强劲。ISM制造业激增并达到了1983年以来的最高水平。该数据带动USA500指数上涨逾1%并首次突破4000水平,而债券收益率的下跌也有助于USA100指数录得超过1.7%的涨幅。USA30则上涨0.5%。

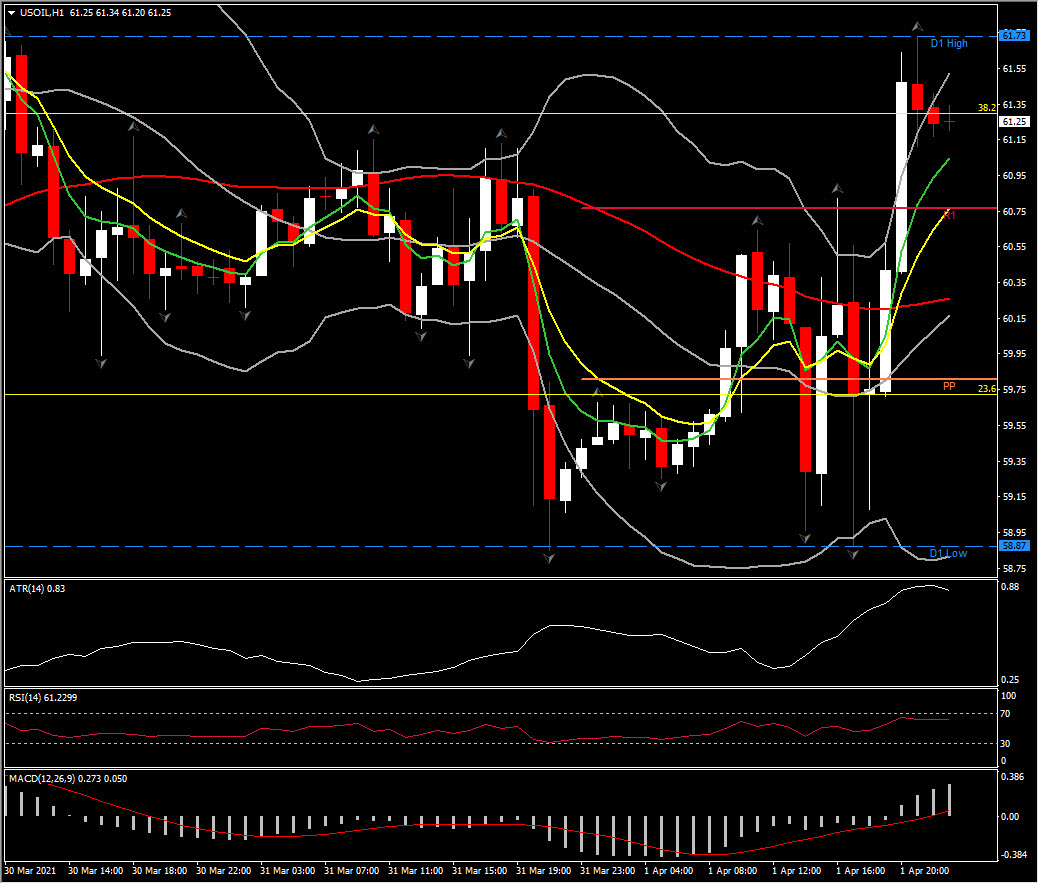

在外汇市场,美元指数录得下滑至92.85,而美元兑日元也随着美元走弱而承压至110.40。美国国债收益率走软可能会引发一些头寸波动,而周三和今天未能突破110.00的水平导致今日出现市场对过去一周左右的大幅上涨获利了结。欧元和英镑走高但现有所缓和。金价和银价飙涨,前者录得1730而后者录得24.95。随着报告指出欧佩克将保持产出水平不变至4月末,随后每日增产200万桶至7月后,美原油上涨至61.73美元。

市场上许多人预计,需求将在夏季开始超出供应,这也是为什么在市场出现抛售之后重新录得上涨至60.40美元。沙特将在5月和7月取消自愿减产。

今日 – 市场焦点为美国就业报告。

汇市波幅最大的资产@ (07:30 GMT) 美原油 (+3.87%) 该资产飙涨至61.73并回测3月阻力和二月下跌趋势的38.2%斐波那契回调水平。快线拐向、相对强弱指数(RSI)持平而MACD处于正值区域但信号线仍在0轴。因此,整体走势不太明朗。1小时ATR为0.83,日线ATR为2.93。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。