即使在印度和巴西的感染和死亡悲剧性增长以及日本实行新的限制条件下,股市对于全球复苏前景仍保持乐观。

美国强劲的复苏、欧元区在隧道尽头终见曙光以及人们对于疫苗最终将遏制全球大流行的信念推动了华尔街和许多关键市场回到或接近创纪录的高点,尽管无数交叉盘的交易活动变得动荡不安。在美国,就业报告和鲍威尔主席将受到瞩目,但预计这些报告和主席的讲话将支持这一前景。欧洲数据包括采购经理人指数,这应将反映出第四季度/第一季度经济衰退后经济的反弹。在亚洲,大流行对印度造成的死亡人数仍受到关注。总体而言,今天中国、日本和英国的市场状况一直很平静,而中国和日本将休市直至周三。假日促使亚洲市场的平静,而今天欧洲的交易也会随着英国延长其周休时间而受到影响。

各央行如挪威央行、澳洲联储和英国央行将在本周公布货币政策。预计它们都将维持当前的利率,而挪威银行预计将是最鹰派的。预计英国央行的季度MPR会上调增长和通胀预测。

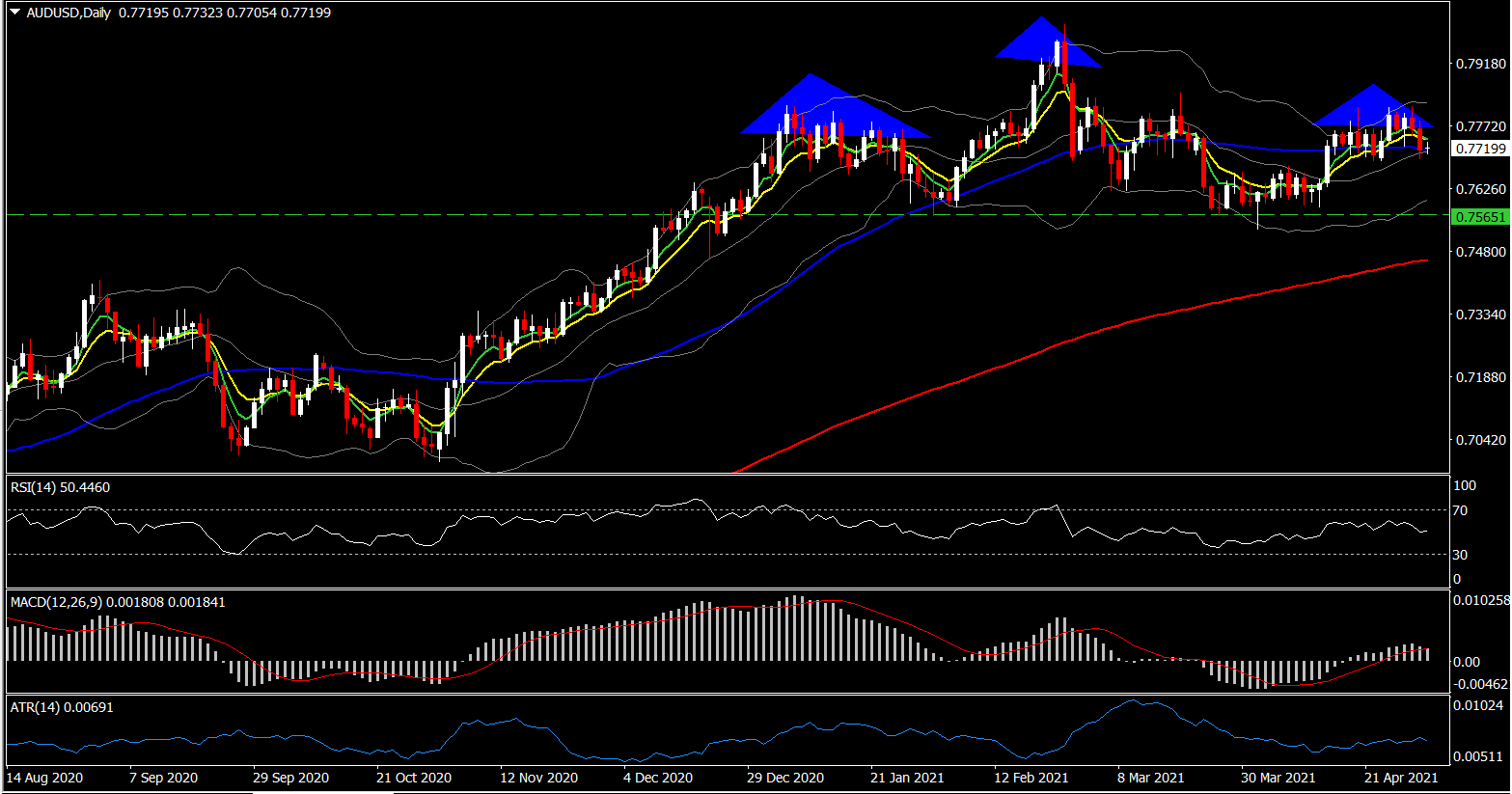

首先,澳洲联储周二的会议纪要将成为焦点。我们预计现金利率目标设置保持在0.1%。在4月的会议纪要中,该银行确认了其对宽松政策的承诺。决策者再次强调,他们致力于维持有利的货币环境,至少持续到2024年,直到实际通货膨胀率持续维持在2-3%的目标范围内。澳洲联储还维持3年期债券收益率目标在10个基点,并可能考虑是否在今年晚些时候调整债券目标。由于基数效应和技术因素,预计CPI通胀将暂时上升,但会议纪要显示,澳洲联储仍然认为失业率过高。工资和价格压力预计将在未来数年保持疲软。不过,该央行将密切关注房价走势。官员们强调,需要制定适当的贷款标准。预期他们将在五月的会议上重申这一前瞻性指引。另外,澳洲联储副行长德贝勒(Debelle)也将发表讲话(周四)。 3月贸易报告(星期二)和3月建筑批准(星期三)将是本周的主要经济数据。

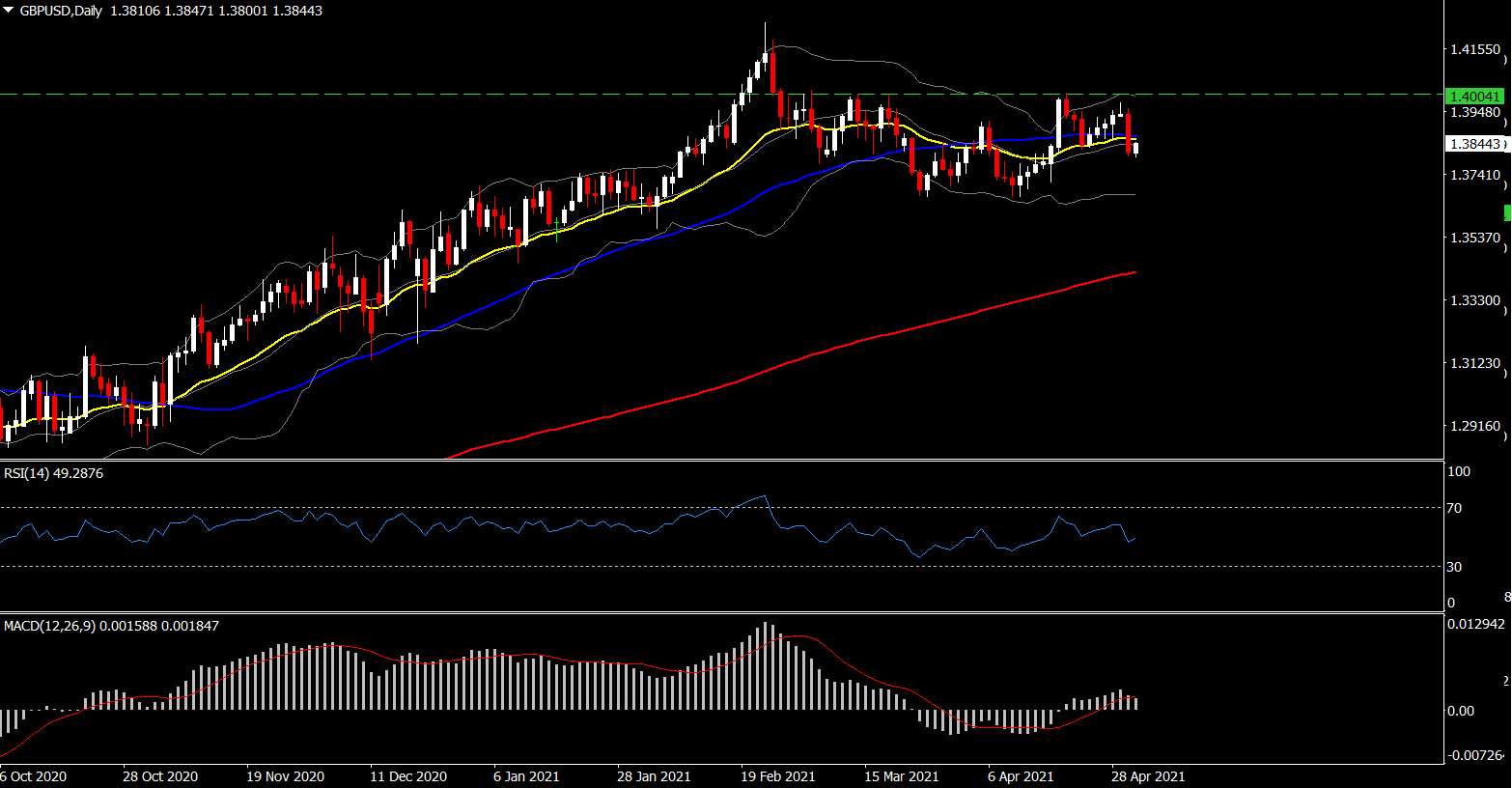

在英国,英国央行的货币政策委员会(MPC)将于周四宣布货币政策,市场普遍预期回购或购债规模不会改变,而在该行的季度货币政策报告中,市场亦预计央行上调对GDP和通货膨胀的预期。地方选举(星期四)也将举行,市场特别关注的重点包括支持独立的苏格兰政党能否达到多数席位。投票数据显示当前政党之间的竞逐仍然激烈。

预计即将到来的数据或事件都不会对英国市场产生太大影响。随着英国在成功的疫苗计划的支持下继续走上开放之路,英国经济的前景依然强劲。从英镑的角度来看,正如上周报道的那样,英镑的总体看涨前景依然存在,尤其是兑日本和瑞士等过剩经济体的低收益货币,这取决于人们对全球大流行复苏的贸易将持续至2022年。英镑还发展了大流行时代的倾向性,与全球市场的风险偏好成正比,并在全球市场的风险偏好激增的同时得到支持。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。