本周 – 经济数据清冷,(FOMC会议纪要)。收益报告来自沃尔玛、沃达丰、家得宝、塔吉特、劳氏和思科。

欧元 – 涨至1.2185,日元努力维持在109.00以上,英镑反弹至1.4165; 澳元推动上涨至0.7800,加元跌破1.2100至1.2025的低点。

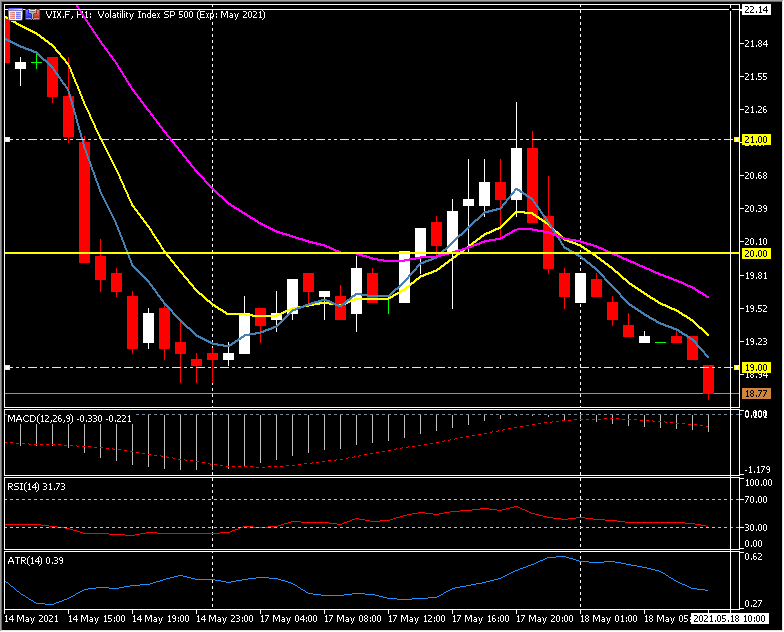

美原油超过66.00美元,并从周四低点63.00美元测试66.50美元,黄金-上涨至3.5个月高点1870美元。大宗商品仍然强劲。 比特币昨天晚些时候再次测试低于42,000美元,现在回到45,000美元。 VIX跌破4.55%,低于六日低点19.00。

欧洲开盘 – 6月10年期德国公债期货价格小幅下跌,但在现金市场上,美国10年期收益率已修正-0.7个基点至1.64%。亚洲股市反弹,DAX和FTSE 100指数期货目前分别录得0.6%和0.8%的涨幅,表现好于美指期货,然而后者亦有走高。通货膨胀和病毒的发展仍然是人们关注的焦点,市场将在本周的美联储会议纪要上寻求有关评估价格压力的进一步指引。英国劳动力市场数据显示,4月份的申请失业金人数急剧下降,而3月份的报告显示ILO失业率出乎意料地下降而就业人数急剧上升。后者当然反映了经济正逐渐重新开放。展望未来,有报道称,由于英国退欧的影响,劳动力短缺,特别是在酒店部门的劳工短缺,如果这转化为更高的工资增长,那么迄今为止的物价上涨主要是由于基数效应和临时性的激增所致。需求,可能会更加根深蒂固。对于欧元区来说,风险似乎要小得多,但是,一旦正式的劳动力市场计划被逐步淘汰,降低青年失业率和避免出现悬崖边缘的情况将是一个挑战。

今天 – 欧元区公布GDP、美国建筑许可和房屋开工、欧洲央行的拉加德、英国央行的贝利、布罗德本特、拉姆斯登、以及美联储的博斯蒂克、卡普兰。来自Generali、沃达丰、帝国品牌、沃尔玛、家得宝的收益报告

波幅最大的货币对@(GMT 07:30)VIX.F(-4.55%)昨日自21.00遇阻回落,并收盘跌破20.00和20小时均线,目前承压于19.00。均线快线保持在较低位置、相对强弱指数(RSI)在31并下移、MACD柱状线和信号线位于较低位置,昨天拒绝了0轴。 随机指标(Stochastics)下降,并且从较早时进入超卖区域。 H1 ATR为 0.39,Daily ATR为 2.33。

点击这里以浏览我们的经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。