今日市场新闻 – 市场将美国 5 月的就业报告描述为金发姑娘——既不太热也不太冷。事实上,这对债券和股票多头来说时机正好。低于预期的整体就业增长推动美联储进一步延迟缩减购债,美国债券上涨并出现空头回补。收益率的急剧下降对华尔街非常有利,尤其是USA100。由于中国的贸易数据令人失望,以及投资者正密切关注财政部长耶伦的言论,今天股市小幅区间震荡,她敦促拜登总统推进支出计划(每年 4 万亿美元),尽管这些计划可能会助长通胀,但同时她说“略高”的利率环境将是“加分项”。中国贸易数据显示出口增长弱于预期,但进口跃升至 2010 年以来的最高水平。

G7 – 同意对跨国公司征收至少 15% 的全球最低税率,但实施之路仍然艰难。 (拜登政府可能会为其美国增税赢得支持)。该协议赋予各国更多权力,并向苹果公司和 脸书公司等数字公司的利润征税,这些公司在全球市场占据主导地位,但在其经营所在的许多国家缴纳的税款相对较少。

欧洲开盘——9 月 德国10 年期债券期货几乎没有变化,美国期货也是如此,而在现金市场,美国 10 年期收益率已上涨 2.0 个基点至 1.57%。 欧元区主权债券也可能从周五美国就业数据公布后的低点上涨。随着财政支持的加强和复苏的提振,央行踩下油门的压力越来越大,灵活的量化宽松计划可能会变得更加重要,尤其是对将于周四召开会议的欧洲央行而言。预计欧洲央行将放弃其“大幅”增加每月购买 PEPP 的承诺。 GER30和UK100指数期货目前分别下跌-0.2%和上涨0.04%,而美国指数期货则略微走低。

由于几个国家的病例继续增加并导致经济限制和工厂关闭,本周 冠状病毒将再次成为这些区域的关注焦点。泰国和越南受到新爆发的打击,而马来西亚上周实施了全面封锁。这些限制最终将影响该地区的数据传输。

今日——今天的数据包括日本第一季度 GDP、经常账户、PPI 和财政部商业前景调查。供应是未来一周的焦点,将有 1200 亿美元的债券拍卖。今天美国国债的上涨反映了恐惧甚少。具有讽刺意味的是,其上涨可能会减少需求。今天市场还将消化G7关于大公司纳税的协议。

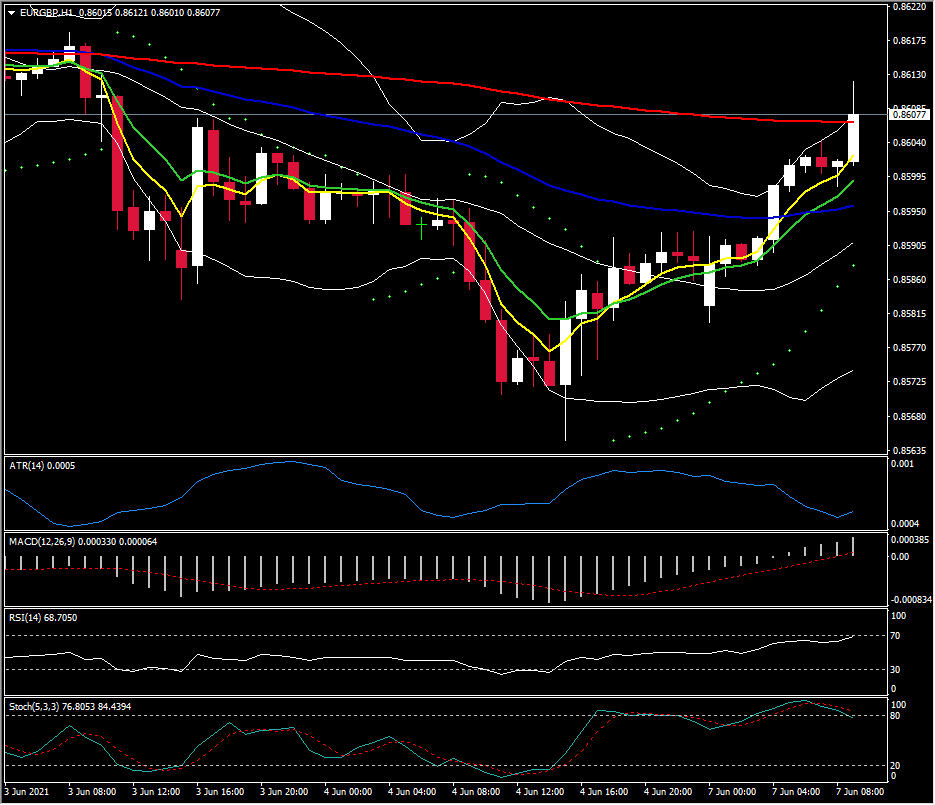

波幅最大的货币对@ (07:30 GMT) 欧元兑英镑(+0.49%) 已从其 2 个月的底部 0.8560 上涨。均线快线仍然保持在更高的水平、相对强弱指数(RSI)为 68 并飙升、MACD 信号线和柱状线上涨但前者仍保持在 0轴。随机指标(Stochastics)从超买区域进一步走低。H1 ATR为 0.0005,Daily ATR为0.0041。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。