欧元兑美元,1小时图

美元走强,扭转了昨天兑其它主要货币的一半或一半以上的跌幅。这是在全球资产市场的谨慎基调中出现的。昨天 MSCI 全球指数创下历史新高后,股市停滞不前。石油价格和其他工业商品走软。

就美国经济而言,尽管存在逆风,但在强劲复苏的背景下,市场正在继续消化 5 月非农就业人数令人失望的增长。结果是,对美联储缩减的担忧有所缓解。此外,国会山还在为额外的财政支持而争论不休。

在欧洲,数据喜忧参半,第一季度 GDP 意外向上修正,从初步估计的 -0.6%上修至 -0.3%,但被 6 月德国 ZEW 经济信心调查意外下降以及 4 月德国产量意外收缩所抵消。令人失望的数据仍有一线希望,ZEW 调查的预期成分是历史上的第二高(自 2001 年以来),而德国的生产前景良好,生产商坐拥越来越多的未完成订单。

市场现在关注周四(6 月 10 日),即欧洲央行将在其最新政策审查后宣布其决定以及美国发布 5 月 CPI 数据时,对于有关美联储缩减购债规模的辩论,这增加了对市场的潜在影响力。下一次 FOMC 会议也即将在下周举行。从更广的角度看,美元看涨的观点抵消美国财政刺激的规模过大,同时预计该货币在美联储会议后将找到支点。然而,就目前而言,美国相对于其他国家的通胀率较高,加上投资者继续定价美联储的政策立场,应该会让美元处于落后状态。预计欧洲央行将放弃对购买目标的明确提及,并专注于该计划的灵活性,这可能会给欧元兑美元带来一些上行空间。

今日美国数据不多,其中以周四的 CPI领先公布;美国 NFIB 继 4 月份上涨 1.6 点至 99.8 后,5 月份下跌 0.02 点至 99.6,一年前是 94.4。对经济好转的预期疲软,报告此类情况的公司比例从 -15% 降至 -26%,而预期盈利趋势为正的公司比例从 -7% 降至 -11%。那些预计盈利超过计划的比例从 21% 上升到 27%,预期更高售价的比例则从 36% 上升到 40%(后者是 1986 年以来的最高水平)。同样值得注意的是,报告职位空缺的公司数量创历史新高,这导致 33% 的小企业主加薪。然而,不确定性指数从 80 下滑至 79。报告指出,最重要的问题是劳动力及其质量。据报道,通货膨胀“猖獗”。美国贸易逆差在 3 月份扩大 6.2% 至 -750 亿美元(744 亿美元)后,4 月份收窄 8.2% 至 -689 亿美元,创历史新高。出口在此前飙升 7.5% 至 2027 亿美元(为 2000 亿美元)后增长 1.1% 至 2050 亿美元。进口下降 -1.4% 至 2739 亿美元,而之前录得反弹 7.1% 至 2777 亿美元(2745 亿美元)。不包括石油,贸易余额为 – 695 亿美元,此前为 – 732 亿美元(修正前为 – 726 亿美元)。实际商品贸易差额从 – 1,058 亿美元(此前为 – 1,031 亿美元)缩减至 – 986 亿美元。¹ 最后,JOLTS 职位空缺² 为 929 万人,高于预期的 818 万人,5 月份修正后为 829 万人(为 812 万人)。;4 月份为 737 万人。

今天,欧元兑美元从昨天测试的 1.2200 回落至早些时候的 1.2164 低点,代表昨天(6 月 7 日)的 61.8 斐波拉契水平。反弹走高促使该货币对从今天(6 月 8 日)回撤至 61.8 斐波拉契水平 1.2188,然后在美国数据公布后回落至 1.2175。

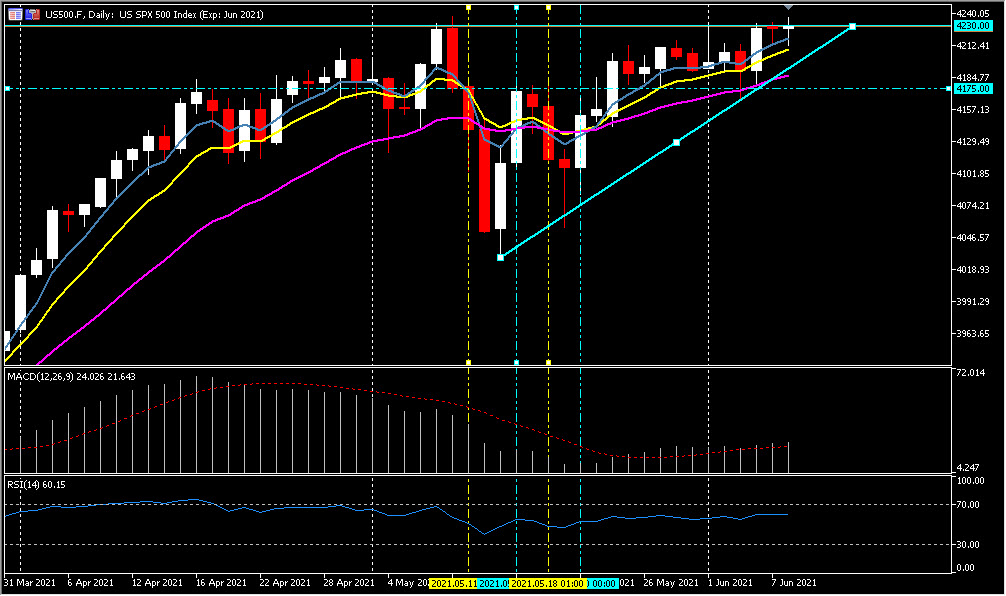

多数股票高开,USA500 涨 6 点或 0.15% 至4232.60、USA100 涨 62 点或 0.45% 至13943.70、USA30 跌30 点或-0.10% 至34594.93。

¹https://www.bea.gov/news/2021/us-international-trade-goods-and-services-april-2021

²https://www.bls.gov/news.release/archives/jolts_06082021.htm

点击这里以浏览我们的经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。