本周迄今为止的经济发布使市场进入一个相当冒险的环境,其中联邦公开市场委员会是主要催化剂,而瑞士央行和欧元区通胀无法阻碍当前的势头。

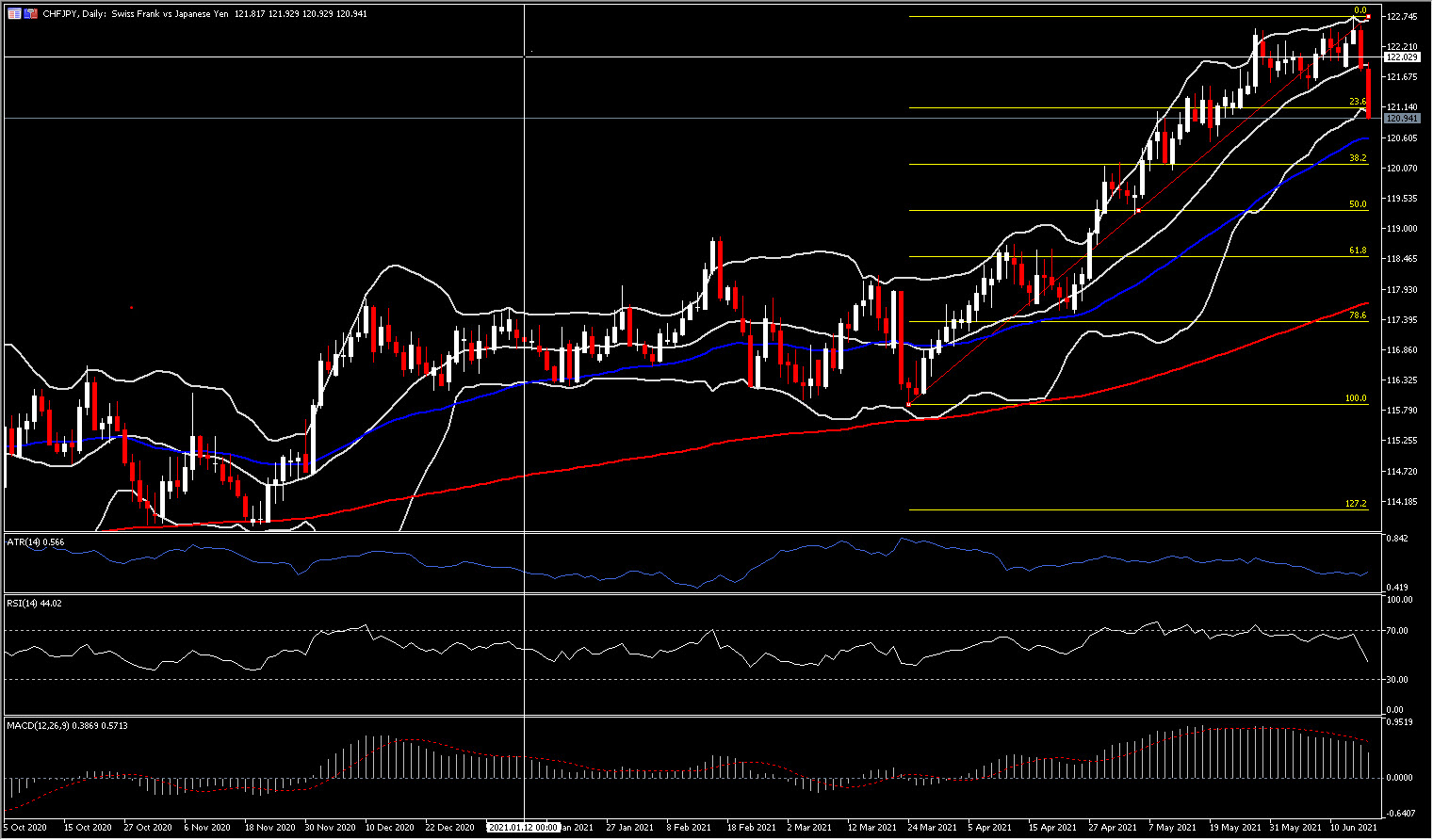

美元兑日元触及 11 周高点 110.82,受美联储鹰派倾向推动,美国收益率相对于日本国债收益率飙升。与此同时,我们的兴趣转向瑞郎兑日元,该货币对从 122.75 急剧下跌至 120.95。尽管具有避险特性且经济稳定,但基于收益率差异,瑞郎和日元兑美元均贬值,瑞郎兑日元亦因此而遭到大幅抛售,日本收益率对瑞士收益率的吸引力更大。

因此,瑞士央行今天早些时候确认了其超宽松政策立场的,这给瑞郎带来了进一步的压力,尤其是在美联储 FOMC 转变强硬之后,这对美国国债造成了压力,尽管任何政策上转变还有很长的路要走。然而,趋势似乎正在慢慢转变。瑞士央行将政策利率维持在-0.75%,并再次重申将在必要时进行外汇干预。尽管经济产出将在今年年中达到大流行前的水平,但通胀预测仍远低于瑞士央行的目标。随着欧洲央行在上周的会议上维持其政策立场后,瑞士央行可以等到 9 月才重新审视当前的立场。

如上所述,瑞郎兑日元波动了近 200 个点,扭转了 2 个月涨幅 50% 左右。随着资产跌破 20日均线且目前位于日线图布林带轨道外,短期和中期负面压力可能会持续。同时,随着 MACD 在其信号线下方(但仍高于零轴)看跌,负面偏见增加,而 RSI处于44并大幅下挫,但尚未达到 30 的超卖水平。今天的第二根几乎看跌的全身日线蜡烛可能会为卖家提供更多的支持,该指标位于 200 日均线 120.50 和下一个斐波那契水平 120.10 (38.2%)。

另一方面,由于货币对处于5年高位且整体前景仍然看涨,不排除货币对可能面临上行修正。MACD维持在看涨区域内。如若反弹至121.90和20日简单均线上方,则可能会促使该货币对延续5月以来的涨势。

尽管如此,瑞郎兑日元在本周末还要面对另一个关键事件——日本央行今天开始了为期两天的政策会议。正如《日经新闻》本周报道的那样,预计其大流行救济措施将延长 6 个月。尽管全球股市的任何大幅下跌都有可能支撑避险需求,但增长和收益率差异为美元兑日元和日元兑瑞郎提供了强劲支撑。

日元是盈余经济的低收益货币,在全球市场的风险承担阶段往往会走弱,而在明显和持续的风险规避时期会走强。在通货再膨胀交易期间,日元是 G10+ 货币中表现最弱的,这应该不足为奇。例如,与 2020 年 3 月全球市场大流行恐慌最严重时的水平相比,日元兑澳元汇率下跌了 40% 以上。

因此,未来几天,避险资产,更准确地说是日元,仍将成为市场关注的焦点。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。