")

市场情绪仍然谨慎,股市承压,但当天美国国债收益率下跌,收复了上周的所有跌幅,然后现在也收复了部分跌幅。 10年期和30年期国债收益率当日分别下跌逾5个基点至1.4698%和2.0857%区域,突破1.50%和2.10%关键技术位支撑。对传染性更强的变种病毒传播的担忧正在打压信心,而各国政府正试图限制其影响。

股市仍然喜忧参半,USA100 保持在创纪录的区域,并保持大部分涨幅。 USA500 继续在两边保持不变,而 USA30 表现不佳,早盘下跌超过 200 点,然后在午后交易中小幅回升。随着油价下跌,USA30 成分股雪佛龙下跌超过 -3%,而波音在被告知其新远程飞机至少要到 2023 年才能获得认证后下跌 -3%。能源和金融部门是最大的落后者,而公用事业和科技行业领先其它。

估值仍然是股市进一步上涨的问题,USA500 市盈率达到 10 多年来的最高水平。

图表才是关键

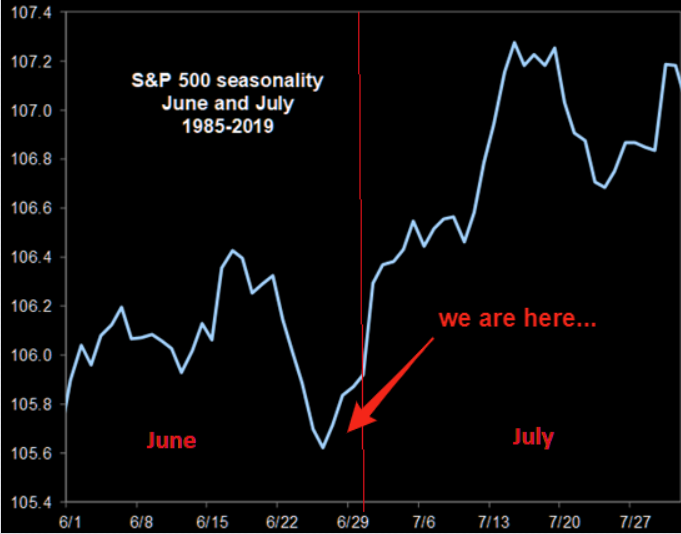

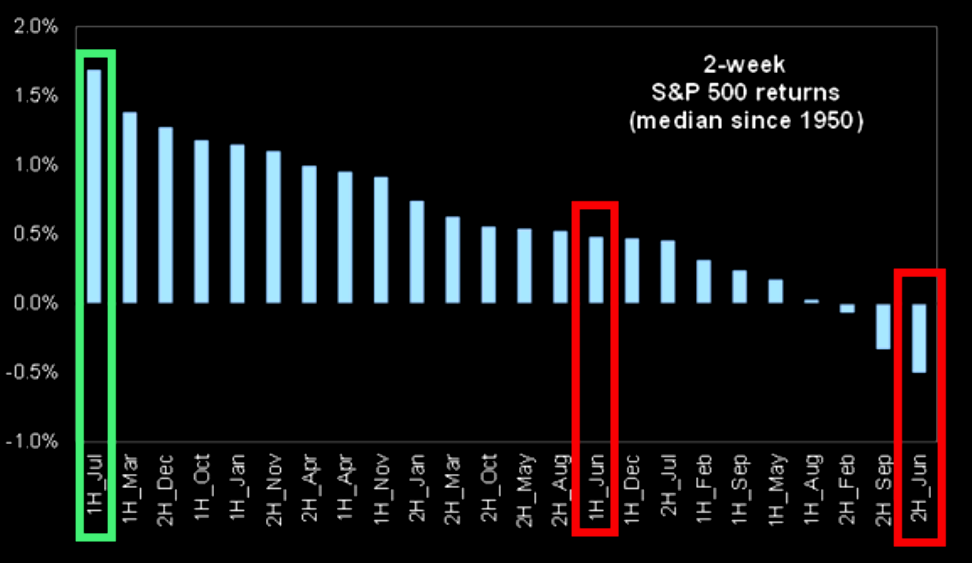

具有可追溯到 1950 年的历史价格数据的重要长期图表仍然非常强大和重要。

- 七月的前两个星期是一年中最好的几周

- “我们在这里”——如果你看看自 1985 年以来的季节性模式,标准普尔才刚刚开始

- 在 7 月的前两周之后,SPX 和 Russell 趋于“冷静”,而 NDX 继续走高,但最重要的是,请现在开始注意 NDX 模式

- 科技股的突破范围非常强大,今天的蜡烛显示这种势头仍然强劲

外汇市场: 欧元兑美元在 1.1907 ,几乎没有变化。澳元、纽元因风险偏好低迷而连续第二天走弱;美元兑日元持稳于110.10-60,而欧元则连续第5天在1.1920-1.1970之间持稳。英镑进一步走强,至 1.3857。由于美元指数徘徊在 2 个月高点下方,黄金价格小幅走低。

美原油在亚洲创下 74.45 美元的新趋势高点后,跌至 72.63 美元的三日低点。下跌与对亚洲许多地区(包括泰国、马来西亚和印度尼西亚)的冠状病毒病例增加的担忧有关,这促使市场从 32 个月高点获利了结。此外,多头也可能会在周四欧佩克+会议之前削减头寸,预计该组织将于 8 月开始宣布增产。

周二日历 – 今天发布的数据包括欧元区 ESI 经济信心、德国 6 月 HICP、英国贷款数据,而美国消费者信心数据也即将发布,但有关病毒的新闻可能占主导地位。

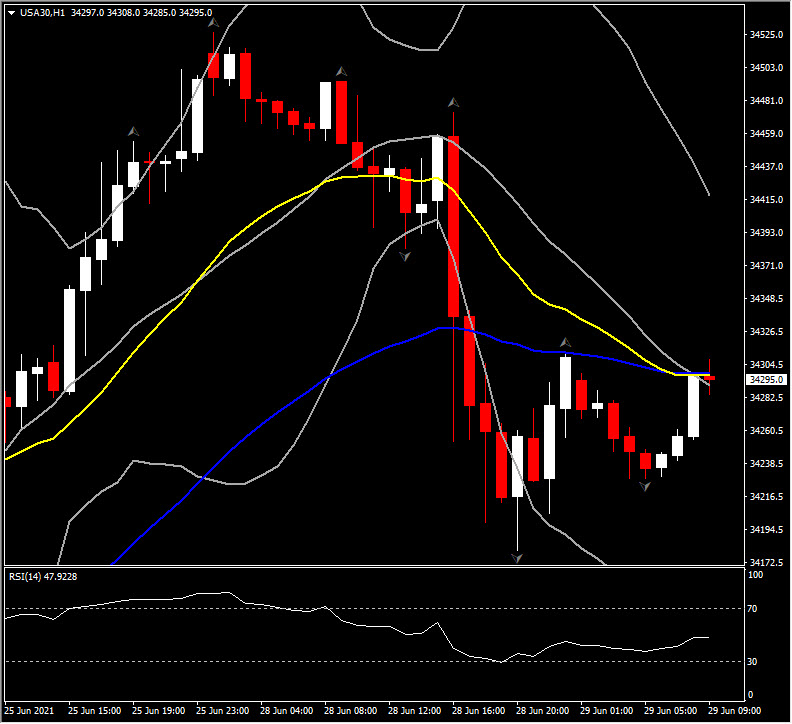

汇市关键波幅@ (06:30 GMT) USA30(+0.34%) 从 34,525 下跌超过 0.44% 至 34,172 。较快的均线和 相对强弱指数(RSI)目前趋于平缓,而 MACD 信号线和柱状线则呈负向配置,均表明短期内下跌动力不足,资产暂时正在盘整。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。