电动汽车巨头——特斯拉(#Tesla)将于7月26日(收市后)公布其第二季度的收益。

特斯拉

尽管面临供应链不稳定和季节性等诸多不利因素,特斯拉仍表现超过了分析师的预期,并在上一季度实现了有史以来最高的汽车交付量,共计 184,800 辆汽车。针对全球汽车制造商面临的芯片短缺问题,特斯拉事先已采取了预防措施并转向新微控制器,同时为新供应商生产的新芯片开发固件。该公司甚至考虑在未来收购芯片厂,以进一步抵御芯片短缺问题带来的任何不利因素并保持竞争力。

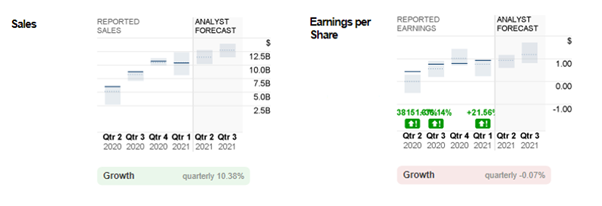

总体而言,特斯拉在 2021 年第一季度的报告销量为 104亿美元,略低于市场预期和上一季度约 1亿美元和3亿美元。尽管如此,每股收益(EPS)仍为正值,最后为 0.93 美元,超出共识预期逾20% 。

图1: 特斯拉按季度和年度报告的EPS和销售额与分析师预测的比较。来源: https://money.cnn.com/quote/forecast/forecast.html?symb=TSLA。

对于即将发布的公告,市场参与者对特斯拉的未来增长保持乐观,此前该公司在最新报告称,尽管实施了限制和封锁,其最近三个月内首次报告汽车交付量超过 200,000 辆(或同比去年增长 120% 以上),反映了强劲的市场需求。市场普遍预计公司销售额将达到 115亿美元,较去年第二季度增长 91.67%(y/y);每股收益预计将达到 0.93 美元,比去年同期增长逾 110% 。积极的估计是基于大众市场车辆的销售强劲、更好的固定成本吸收以及可能更高的软件升级销售将抵消更昂贵的 Model S 和 Model X 车辆交付量有限所造成的负面增长影响。此外,该公司决定在开发人工智能方面向前迈出一步并升级当前基于视觉的全自动驾驶 (FSD) 软件,这是另一项大胆举措,但足以令人振奋,且创造更好的前景。

然而,值得注意的是,根据巴伦周刊的说法,考虑到最近加密货币市场的暴跌,持有该资产的特斯拉在该公司第二季度结束时可能会录得近 9000 万美元的亏损。还有另一份报告提到,如果比特币跌至 30,000 美元以下,这家汽车制造商巨头遭受的损失可能足以抹去过去几个季度的利润。此外,近期在中国对其产品质量的投诉以及当地日益激烈的竞争可能对特斯拉进一步巩固其在该国的市场份额构成不利影响。据《巴伦》报道,截至今年6月的三个月,特斯拉在中国销售的汽车约占其总销量的30%。

#Tesla 受压制于677.30 美元至 695.90 美元关键阻力区域并形成双顶格局。截至 7 月 19 日收盘,该公司股价仍维持在 624.60 美元上方(或 从今年的最高点(1 月 25 日)至 3 月 5 日的最低点的23.6%斐波那契回调水平),目前正在测试100-SMA(近期阻力) 。考虑到目前的股价,它较33 位分析师提供的目标中值 703.00 美元低约 8.2%。

下行风险是,跌破 624.60 美元将表明股价将回到下降三角形结构中。 539.50 美元至 546.90 美元(分别为 3 月 19 日和 15 日的低点)之间的区域是值得关注的重要支撑位。指标方面,相对强弱指数(RSI)在50.0附近徘徊【中性】,而随机指标(Stochastics)反弹至50.0以上,%K和%D分别为69.69和55.18。

总而言之,考虑到该公司股价在过去一个月一直在620美元至700美元之间盘整,#Tesla被Zacks评为#3(持有)。

点击这里以浏览HotForex经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。