安联是一家拥有保险和资产管理核心业务的德国跨国金融服务公司,计划于 2021 年 8 月 6 日星期五开市前报告 2021 年第二季度的收益。安联的核心保险业务包括财产保障以及生命和健康保障。此外,还有具有全球影响力的业务领域,如全球企业客户保险、信用保险、援助服务和再保险。同时,他们的资产管理公司包括安联全球投资者(AllianzGI)和 PIMCO。

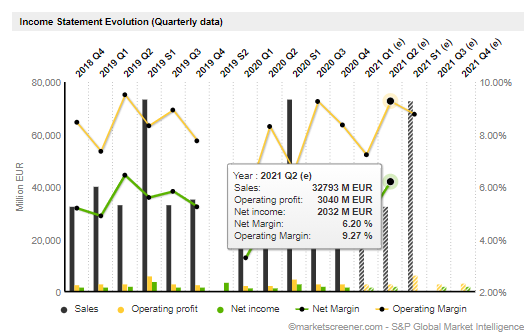

尽管 2021 年第一季度收入下降 2.6% 至 414 亿欧元,与上一年持平,但该公司报告营业利润增长 44.8% 至 33 亿欧元,所有业务均有所贡献。归属于股东的净收入增长 83.4% 至 26 亿欧元,这主要受营业利润增长和更好的非营业业绩的推动,而减值损失减少和所得税增加略微抵消了影响。每股基本收益 (EPS) 从 3.36 欧元增长 85.2% 至 6.23 欧元。该公司的目标是 2021 年确认的营业利润为 120 亿欧元,上下浮动 10 亿欧元。

较高的投资收益来自安联主要在美国的固定指数年金业务,而在欧洲,与 2020 年第一季度记录的最高水平相比,价值下降幅度较小。另一个影响因素是在意大利的单位挂钩管理成本更高。

总体而言,该公司能够在充满挑战的市场中增加收入。因此,最近的分析师预测表明,该公司将继续看到其盈利在行业或公司基本面方面广泛扩张。由于其股价在过去三个月中下跌了 3.0%,因此安联很容易被忽视。然而,股票价格通常是由公司的长期财务业绩驱动的,在这种情况下看起来很有希望。 Tipsrank 评级为温和买入,平均目标价为 239.54 欧元;每股收益共识预测为 4.8 欧元,而去年同期为 3.71 欧元。

近日,安联表示,中国本土资产管理部门已获得监管部门批准,将成为该国第一家外资保险资产管理公司,因为安联利用监管放宽资产管理、保险和证券经纪行业外资持股限制的规定。

技术水平

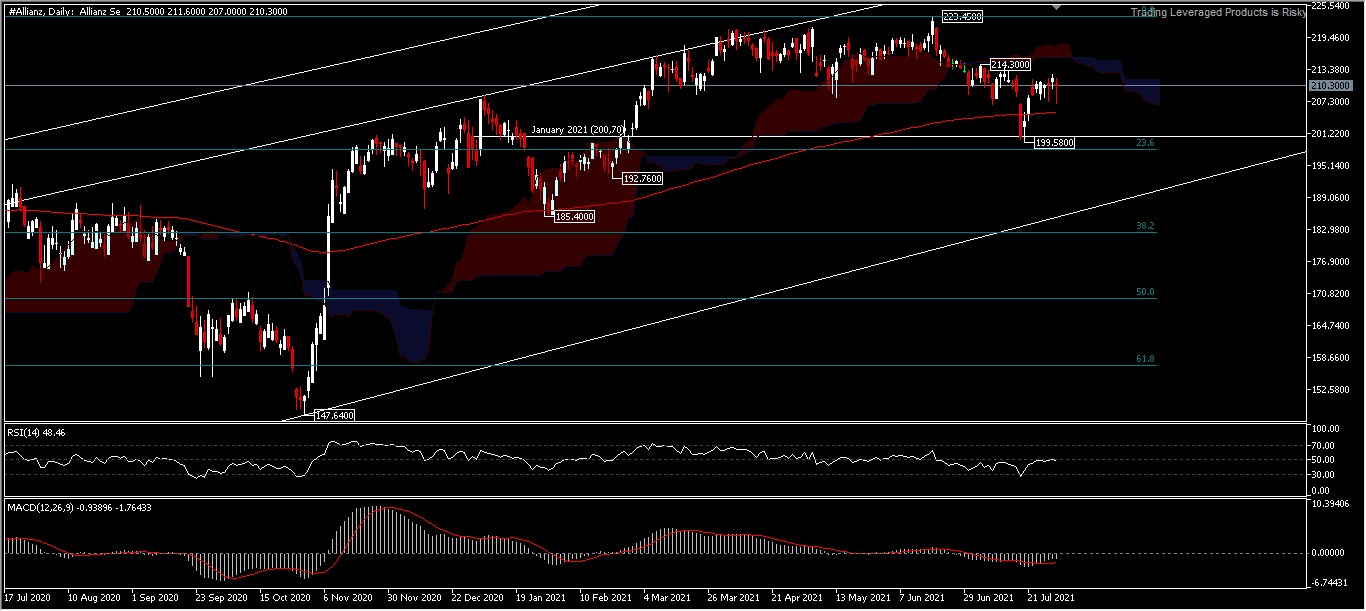

#Allianz 股票在 2000 年 4 月创下 353.55 的历史高点,在全球大流行爆发之前,它花了 20 年时间才回到 2020 年 2 月的 61.8% 回撤位(232.55)。自去年以来一直在进行的经济复苏未能将#Allianz 带回大流行前的水平,股价仅升至 223.45。上半年股价上涨 4.8%,6 月份收于 210.35,而 7 月份没有明显的价格变动;该资产试图将 2021 年 1 月开盘价 (200.70) 与低点 199.58 相匹配,但收于 210.30,仅比开盘价 210.50 低 0.20 欧元,形成月度十字星蜡烛图。

在 7 月份的下跌未能超过开盘价并暂时停留在 200 日移动平均线上方之后,前景暂时保持中性。从年初至今,股价似乎在盘整而不是处于趋势。技术工具提供的信息表明,区间震荡可能会持续到收益报告发布。股价已突破由薄 Kumo形成的窄幅交易区间、RSI 在 50 中间水平(截至撰写本文时为 48.46)持平、MACD 仍处于卖出区域、柱状线转向中立的一边。突破支撑位 199.58 对疲软的方向非常有决定性,但只要该水平保持不变,价格预测可能会测试 214.30 和 223.45。

点击这里以浏览我们的经济日历

Ady Phangestu

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。