- 国债市场和美联储今天因哥伦布日而休市,但华尔街交易照旧。

- 美元(美元指数维持在 94.00)、债券和股市承压,因为就业报告为 FOMC 可能宣布今年缩减量化宽松敞开大门,尽管这鉴于美国疲软以及全球增长引发供应链中断,以及随之而来的价格飙升而看起来不太可能。

- 国会山可能仍就财政政策激烈辩论中,而另一场债务限制戏剧可能会在 12 月初上演。

- 石油价格继续上涨至 2014 年以来的最高水平,中国煤矿因洪水关闭,煤炭期货上涨。 80.30 美元。黄金回到1750美元区域。

- 美国收益率上升(10 年期上升 3.5 个基点至 1.616%,2 年期上升 1.2 个基点至 0.318%)

- 股指涨跌互现。 JPN225 +1.5%(受岸田首相评论的支持,他表示目前不考虑更改资本利得税)、GER30 和 UK100 +0.7%、USA500 -0.19% 和 USA100 -0.5%。

- 外汇市场美元买盘依旧 – 欧元兑美元 1.1580 、英镑兑美元飙升 1.3670、美元兑日元再次走高至 112.74(自 2018 年 12 月以来的最高水平)

欧洲开盘 – 12月10年期外滩期货下跌-27点,美国期货也处于亏损状态,而欧洲股票期货则窄幅震荡。英国央行官员周末发表的评论支持市场押注加息时间早于预期。在交付问题和天然气价格上涨的背景下,英国的通货膨胀率急剧上升,这些问题正在影响更广泛的经济领域。欧元区也在为类似的问题苦苦挣扎,尽管它们的严重程度远低于英国,英国退欧的影响似乎加剧了困难局面。在这种情况下,通过非常扩张的货币政策来刺激需求显然无济于事,而且英国央行似乎正准备比先前预期更早地减少刺激措施。

今日 –欧洲央行连恩和尔德森发表讲话。

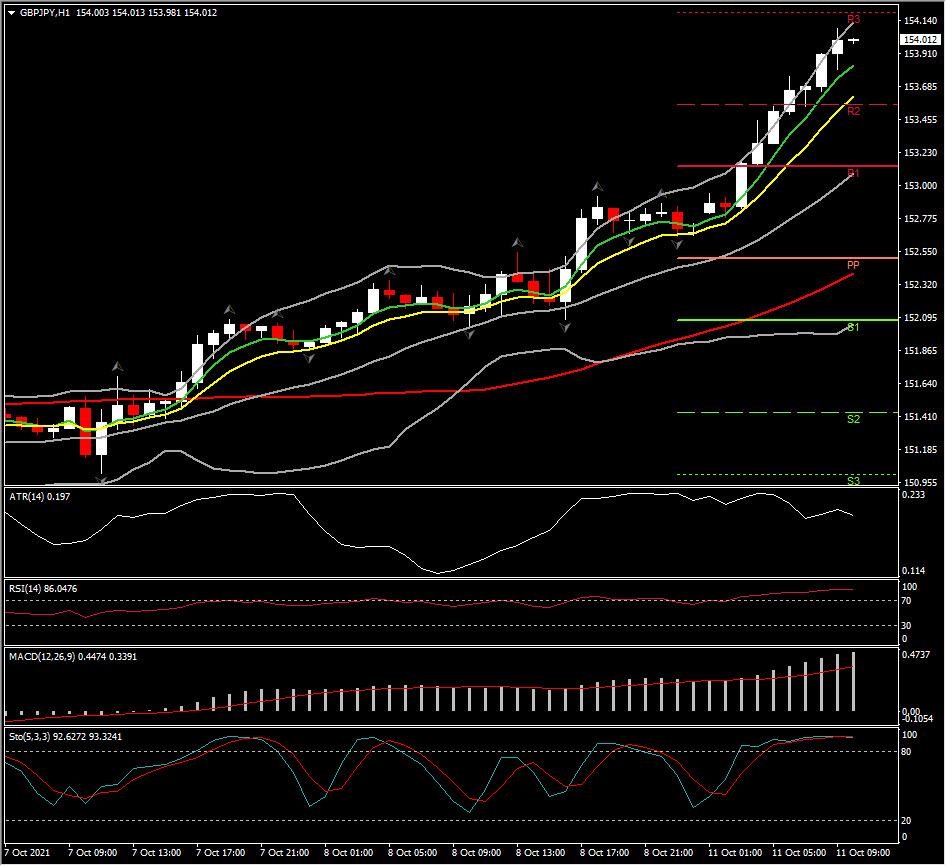

波幅最大的货币对 @ (06:30 GMT) 英镑兑日元 (+0.88%) 从开盘价 152.67 低点反弹至 154.08 、均线快线走高、MACD 信号线和柱状线趋势走高并超过 0 轴、RSI 83 超买区域并开始放缓。H1 ATR 0.199,Daily ATR 1.312。

点击这里以浏览我们的经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。