电动汽车巨头特斯拉(#Tesla)将于 10 月 20 日(周三)收盘后发布 2021 年第三季度财报。

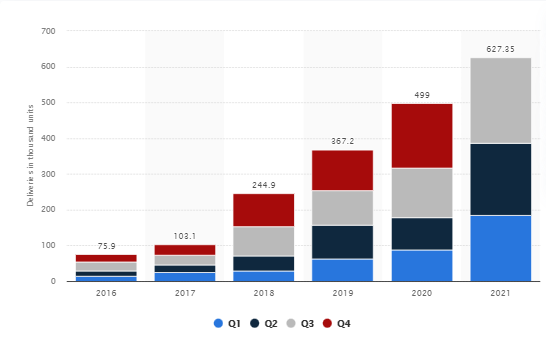

图1:全球特斯拉汽车交付数量。来源: https://www.statista.com/statistics/502208/tesla-quarterly-vehicle-deliveries/。

在 2021 年第二季度,供应链挑战并没有阻止特斯拉打破记录,例如首次以来录得超过 10亿美元 的 GAAP 净收入和 11.0% 的营业利润率(去年同期仅为 5.4%)。其他成就包括收入和调整后每股收益超过普遍预期,分别为 119.6 亿美元(环比上季增长 15% 和同比去年增长98%)和 1.45 美元(环比上季增长 56% 和 同比去年增长230% ),这些成功来自于公司在满足不断增长的市场需求的同时,在半导体持续短缺的情况下依旧扩大生产的能力。

依据公司近期的宣布,第三季度全球交付的汽车数量超过 24 万辆(96.16%(或 232,025 辆)由 Model 3/Y 贡献,超过 Zacks Consensus Estimates 达5.87%),与上一季度相比增长近 20%,与去年同期相比约为增长 73% 。强劲的结果超出了 CleanTechnica 的预期(241,300 对比 240,000)。这也导致交付的车辆总数超过了 2020 年的最高记录(略低于 50 万辆),达到 627,350 辆(到 2021 年底会达到 100 万辆吗?)。

图2: 特斯拉季度报告的销售额和每股收益。 来源: https://money.cnn.com/quote/forecast/forecast.html?symb=TSLA。

对特斯拉即将发布的收益公告的普遍预期仍保持乐观。华尔街分析师认为,强劲的交付数量和更高的汽车定价可以成为特斯拉的积极催化剂,同时抵消供应链挑战带来的额外成本。因此,人们普遍预计销售额将达到 137亿美元,季度与年率增长分别略高于 14% 和 55%。至于每股收益 (EPS),分析师的估计为 1.54 美元,季度与年率增长分别超过 6% 和 102% 。

一般而言,只要公司通过确保设备产能和运营效率保持在最佳水平以满足持续的需求,同时妥善应对供应链问题(短缺可能会到 2023 年才得到缓解),上行潜力犹存。然而,不利的一面是,需要考虑的因素包括竞争加剧,尤其是在美国(福特汽车)、欧洲(大众汽车)和中国(蔚来),这可能最终会降低特斯拉在这些地区的市场份额,以及持续的质量和安全问题可能会降低消费者对其车辆的需求。此外,最近的数据显示,中国这个主要经济体的增长速度创下今年以来的最低水平,第三季度 GDP 仅增长 4.9%,远低于市场普遍预期的 5.2% 和第二季度的 7.9%,这是受能源、航运和房地产危机的影响。这也可能成为个别部门乃至更广泛的经济和金融市场的传染风险(或多米诺骨牌效应)。

技术分析:

日线图显示,#Tesla 股价在 2021 年下半年保持稳健。自 5 月中旬的低点 546.87 美元反弹之后,其价格交投于上升通道内,直到上周突破并收于该通道的顶线。截至昨日收盘,公司股价累计涨幅近60%。

另一方面,指标配置积极:MACD快慢线在0轴上方形成金叉并拐向上行,而相对强弱指数(RSI)和随机指标(Stochastics)在超买区域徘徊。 890 美元 – 900 美元(2021 年 1 月的高点)是最近值得关注的阻力区域。成功突破该区域可能为#Tesla 股价提供机会,将其涨幅扩大至 945 美元和 1015 美元。否则,830 美元将作为最近的支持。它们与上升通道的顶线一起形成一个坚实的支撑区。因此,收盘低于该区域的强劲看跌K线可能表明价格疲软,下一个目标为 760 – 764 美元(分析师估计中值)和 700 美元。

点击这里以浏览HotForex经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。