脸书公司(#Facebook) 是一家市值超过 9000亿美元的社交网络公司,以其 Facebook、Whatsapp、Instagram、Messenger 和 Oculus 等产品而闻名。它计划于10 月 25 日收市后公布截至 2021 年 9 月的季度报告。

作为FAANG公司之一,脸书公司近期的表现并没有让市场参与者失望。在上一季度,该公司报告的总收入为 290.8亿美元,分别环比上季增长 11% 和去年同期增长 56% 。其大部分收入来自于广告,每条广告的平均价格和投放的广告数量分别录得47%和6%的年率增长。

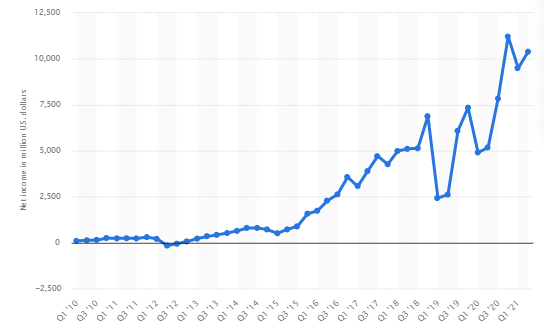

图1:脸书2010年第一季度至2021年第二季度的净收入。来源: Statista。

净收入为 103.9 亿美元,分别录得季度增长 9.4% 和年度增长101%。随着营业收入的改善,其营业利润率已增至 43%(去年同期为 32%)。摊薄每股收益 (EPS) 为 3.61 美元,分别较上季增长 9.4% 和同比去年增长 101%。

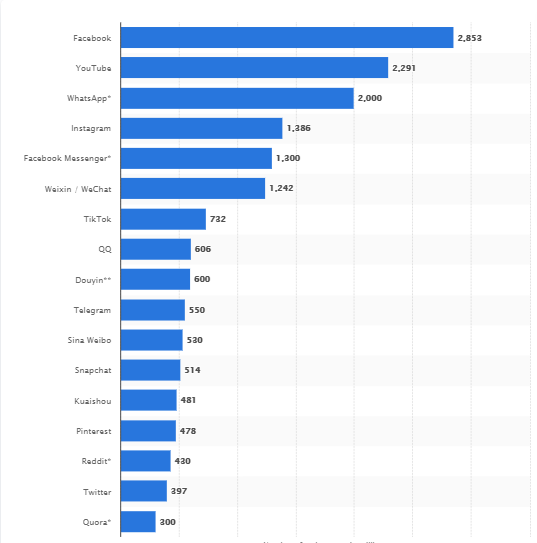

图2:截至2021年7月,按活跃用户数量(以百万计)排名的全球最受欢迎的社交网络。来源: Statista。

总体而言,截至 2021 年 6 月 30 日,Facebook 公司报告其每日和每月活跃用户分别达到 19.1亿人 和 29亿人,与去年同期相比均增长了 7%。我们还可以从最新数据(图 2)中看出,脸书在全球社交网络中名列前茅,与其他产品(例如 WhatsApp、Instagram、Facebook Messenger)及其竞争对手(例如 Alphabet(Youtube))腾讯(微信、QQ)等)相比,其活跃用户基数更大。因此,该数据反映了该公司在社交媒体领域具有很大的优势。

图3:脸书公司季度报告的销售额和每股收益。来源: money.cnn。

对于即将发布的第三季度收益报告,市场普遍预期销售额为 296亿美元,分别环比上季增长 0.02% 和同比去年增长 37.67%。至于每股收益 (EPS),预计将达到 3.19 美元,环比上季下降 13.17% 但同比去年上升 17.71%。该公司的首席财务官戴维·韦纳 (David Wehner) 此前曾评论说,在经历了逐步稳健增长之后,预计 2021 年下半年将出现显着减速。尽管如此,51 位分析师中有 34 位保持对该公司的买入评级。

从基本面来讲,广告定位面临逆风、国会山的干预、日益严格的监管审查、安全支出增加、透明度问题等都可能成为拖累公司发展的负面因素。从好的方面来说,除了拥有庞大的消费者基础外,通过新举措加速数字化转型可能使公司能够更好、更快地适应不断变化的环境。该公司的长期、未来愿景之一是创建一个元宇宙——为数字平台,个人可通过使用 VR 和 AR 设备在虚拟和现实中通过数字化身进行交流。当这一雄心勃勃的议程成为现实后,这可能会进一步为公司释放巨大的增长机会。

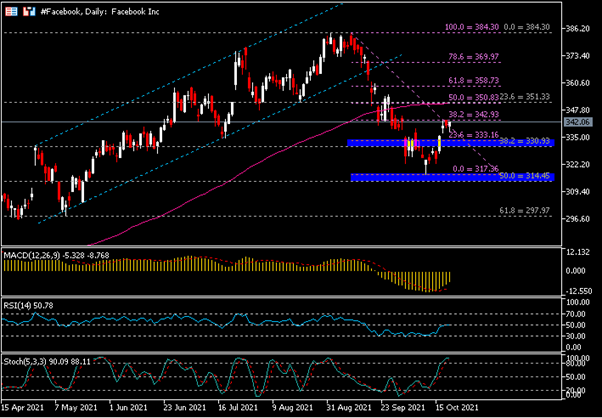

技术分析:

九月份对脸书公司来说并不友好。告密者举报和反垄断诉讼问题对该公司造成了损失,导致其股价在月底暴跌并收盘接近 -13%。抛售压力一直持续到#Facebook 股价在 10 月中旬站稳脚跟,盘中低点为 317.36 美元。在突破之前的阻力区 331-333 美元后,它继续走高。

截至昨天收盘,343 美元是近期值得关注的阻力位。看涨突破成功可能为#Facebook 股价提供继续测试下一个阻力位 350 美元 – 351 美元、360 美元和 370 美元的机会。另外,K线收盘低于最近的支撑位 331-333 美元可能会鼓励更多的卖压,并将价格推低至 315-317 美元。最后,指标仍然喜忧参半,没有明确的方向迹象,这表明#Facebook 股价需要强大的催化剂以摆脱当前状态。

点击这里以浏览HotForex经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。