英特尔公司 (INTC) 是全球收入最大的半导体芯片制造商,为计算和通信等行业开发先进的集成数字技术产品,主要是集成电路。这家总部位于加利福尼亚的科技巨头市值为 2209.44 亿美元,为全球最大的电脑制造商——联想、惠普和戴尔——提供半导体芯片,而苹果则依赖英特尔的芯片大约 15 年,随后才开始转向使用自己的处理器。英特尔公司预计将于 2021 年 10 月 21 日收市后报告其第三季度收益。

Zack 目前的每股收益估计为 1.11 美元——与其最准确的估计相同——这意味着分析师的预期与去年同期相比没有变化,更重要的是,该估计低于 2021 年第二季度的 1.28 美元。根据 Zacks 的估计,收入预计将达到 182.2 亿美元,这也低于其第二季度收入报告的 185 亿美元和去年同期的 183.3 亿美元左右,使其在 Zacks 的评级中排名第四(卖出)。

考虑到#INTC 在过去 3 个季度的表现超出预期,我们不能排除本季度的表现,特别是在该公司将 2021 年的调整后收入预期提高 10 亿美元至 738 亿美元,并将全年收益提高至 4.80 美元之后,理由是随着人们返回办公室和学校,计算机繁荣,在大流行期间开始的销售可能会继续,但对供应限制和使用新工艺技术制造芯片相关的成本的担忧仍然存在。鉴于英特尔全年收益呈下降趋势,而且 2021 年每股收益预期为 4.79 美元,这也低于过去两年的每股收益,因此对收益和收入的疲软预期并不令人意外,这反映了根据 2020 年财富 500 强榜单排名第 45 位的公司市场情绪和前景。

季度每股收益历史和预测

季度每股收益历史和预测

年度每股收益历史和预测

年度每股收益历史和预测

英特尔公司正在与来自 Advanced Micro Devices, Inc (AMD) 的竞争作斗争——其首席执行官 Patrick P. Gelsinger 表示 AMD 的服务器芯片可能正在赢得客户,在苹果用自己的处理器替换英特尔处理器并且拥有更强的电池持久力后,他们的困境更加复杂,一些分析师认为英特尔在制造方面已经落后,因为也有人担心其最近的一些第 11 代核心处理器 – 尽管它们比某些旧型号更快,运行温度更高并且消耗更多电量。

尽管这些因素对这家科技巨头来说并不是好兆头,但由于大流行的限制导致供应链中断,芯片行业正在与芯片短缺作斗争,美国对一些中国公司实施制裁,这些公司随后导致库存试图驾驭风暴的高芯片需求已经绰绰有余,进一步收紧了市场,对微芯片的需求普遍增加。这些应该有助于推动销售、收入和扩展收益,并且可能会看到#INTC 再次超出预期,因为该公司在 3 月初宣布打算斥资 200 亿美元在亚利桑那州的两家新芯片工厂,现在寻求帮助建立欧洲的芯片制造能力应该有助于刺激进一步增长。

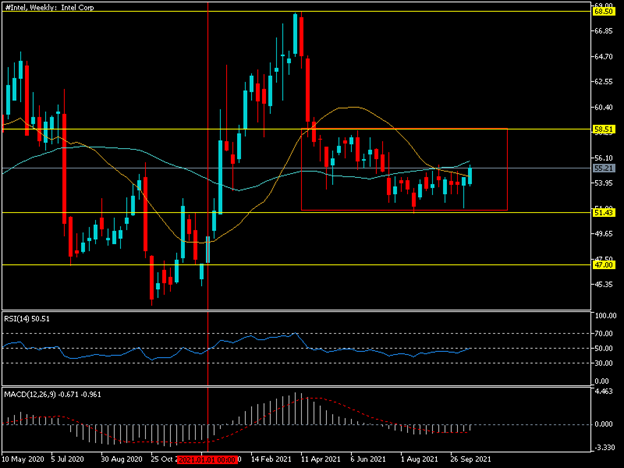

#Intel周线图

自 4 月份接近 历史高位 68.50 附近以来,#Intel 一直走低,下跌约 25%,直到在 51.43 – 2021 年低点附近找到一些支撑,此后一直保持在 58.50 的上限区间内。 20 周和 50 周 SMA 的死亡交叉以及 MACD 交易在零线下方突出了看跌趋势。尽管过去 3 个月股价未能跌破 51.43,且 RSI 回升至中点上方,开始出现复苏迹象,但如果我们获得好消息,如盈利和收入均超过预期,我们可能会看到买家跃跃欲试,下一个阻力点位于区间顶部附近 58.50。财报表现不及预期可能是打破年度低点的催化剂,下一个明显支撑位在 47.00 附近。

点击这里以浏览我们的经济日历

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。