- 随着市场重新定价央行前景,全球债券上涨帮助降低了美国国债利率,削弱了一些对加息更为激进的看法。国债、欧洲债券和亚洲债券之间的走势是由澳大利亚央行结束 收益曲线控制引发的,并与 2022 年紧缩的预期背道而驰。

- 对 2022 年 FOMC 激进的担忧也有所缓解,对英国央行最快于周四加息的担忧也有所缓解。 – 美国收益率下降(10 年收益率降至 1.54%)。

- 美元 (USDIndex 94.00) 在创出新高后随着美国期货企稳而走低 – USA30 上涨 0.39% 至 36,053,有史以来首次收盘超过 36,000 点。 USA500 上涨 0.37% 至 4630,USA100 上涨 0.34% 至 15,649。 GER30和UK100期货分别下跌-0.013%和-0.12%。

- 李克强总理警告说,由于冠状病毒感染病例增加、能源价格上涨和供应问题,中国经济面临新的下行压力。强劲的中国服务业采购经理人指数未能提振信心。

- USOil报 81.18 美元,在 OPEC+ 会议之前发表了一些令人鼓舞的评论,这支持了对最终提高产量达成某种协议的希望。

- 特斯拉的埃隆马斯克再次哀叹德国的繁文缛节——特斯拉在 1145 找到了支撑。

- 被解雇的苹果员工向美国劳工机构投诉 – Apple 150.00

- 外汇市场 – 美元稳定;美元兑日元回落至 113.82;澳元和纽元在昨天抛售后企稳。

FOMC 预告:美联储将于今天继续召开会议,并在美国东部时间 14 点宣布其决定,随后将在美国东部时间 14:30 举行鲍威尔主席的新闻发布会。本次会议不包括季度经济预测或点图。量化宽松政策的宣布完全在预料之中,这让人们关注鲍威尔的言论以及他如何应对通胀和增长动态。我们预计他将重申通胀压力是“暂时性”的观点,同时承认价格已经上涨并可能保持高位,但这主要是由于大流行重新开放和供应链因素导致的。他还应该注意到经济增长放缓,第三季度 GDP 下滑至 2%,这证明了这一点,但同样很大程度上归因于劳动力和材料的供应限制。鲍威尔不会暗示任何加息时间表,但将试图淡化 6 月升息的风险,同时继续区分缩减和紧缩。

今天——在美联储今天宣布和明天英国央行决定之前,市场可能会保持谨慎。今天发布的数据包括英国服务业采购经理人指数终值,以及欧元区失业数据、欧洲央行拉加德讲话、美国 ADP 和美国 ISM 采购经理人指数。

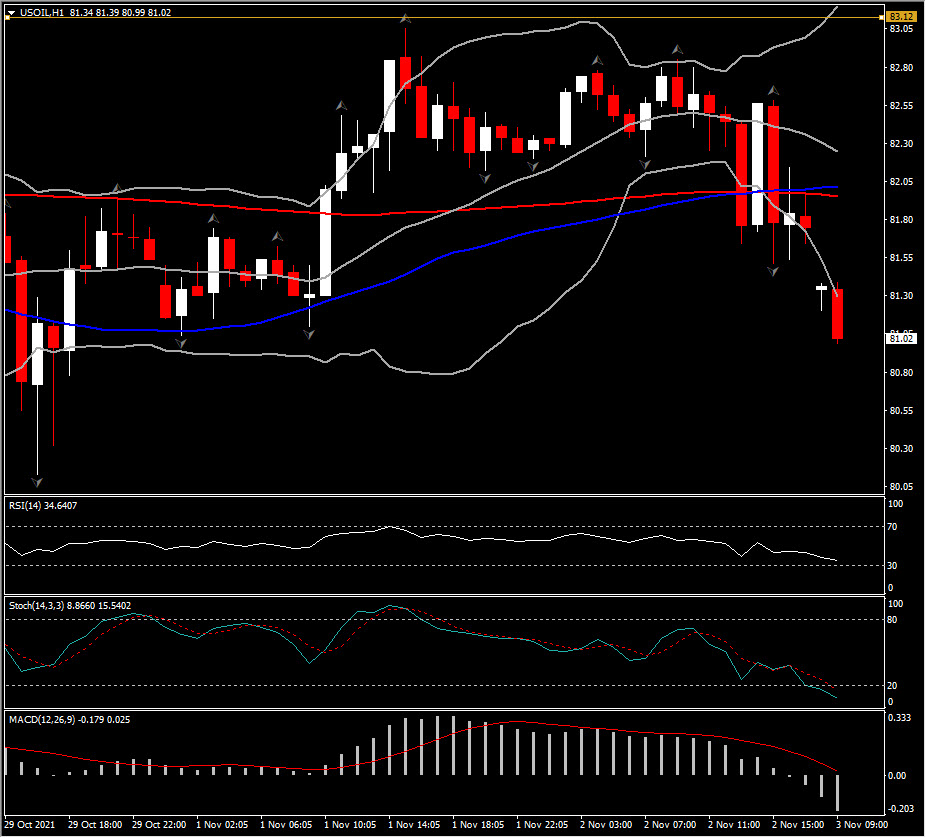

有趣的推动者 @ (06:30 GMT) 美原油 (-1%) 跌破 81 和 S1 而布林带下轨向下延伸 。均线快线向下对齐、MACD 信号线和柱状线转为负、RSI 为 34 且中性,而随机指标跌至 4 并向下倾斜。H1 ATR 0.48,Daily ATR 1.95。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。