美联储和英国央行加息的定价暂时减弱,并在上周的交易中将金价推高至 1800 美元以上,周内上涨 1.9%,上限为 1818.05 美元。尽管美国经济数据非常稳健,支持美元走强,股价继续飙升,但上周贵金属走强背后的故事是全球债券收益率下降。

全球供应链的中断并不出奇,但时间迹象表明,随着整个供应链的直接影响不断蔓延,这将持续一段时间。本周,所有人都将关注通胀数据中的价格压力。央行官员一致认为通胀是暂时的,中期通胀预期仍然过低,但表示目前的物价上涨最终会缓和,以试图平息市场。然而,基于供应链和分销瓶颈的考虑,市场提前反应价格水平不太可能在一夜之间完成,能源危机和劳动力短缺是通胀在需求上升的情况下持续更长时间的主要原因。

由于消费者价格增长继续受到去年低价的影响,预计美国 CPI 增长将保持高位,较 2020 年 10 月增长近 6%。加拿大央行承认价格压力更加持久,预计第四季度通胀率平均为 4.8%,明年将降至平均 3.4%。在亚洲,中国经济放缓,而 10 月制造业和非制造业采购经理人指数走弱。能源短缺、持续的 COVID 中断和供应链中断表明,第四季度的经济表现开局艰难,并可能继续承受压力。

尽管利率和股票走强,但黄金走强。

黄金在 10 月上涨 1.5%,在本月晚些时候多次测试 1,800 美元的水平。黄金在 10 月份的正回报标志着前两个月疲软表现的逆转。这一表现与历史分析一致,表明黄金在早秋表现良好。黄金价格走强的原因是名义收益率上升:今年黄金通常与名义债券收益率呈负相关。然而,通胀预期的上升超过了名义利率的变动,导致实际利率下降。此外,冒险情绪并未限制金价走强,许多股指收于历史高位,美国和欧洲主要市场上涨 5-8%,而亚洲市场则相对持平至小幅走低,尤其是在整个月公布的中国经济数据疲弱的情况下。一些央行开始加息或减少资产购买,投资者开始关注利率曲线趋平及其如果趋势继续下去的潜在影响。

10 月份大宗商品走强:黄金 +1.5%、白银上涨 +7.7%、钯 +5.5%、铂 +6.2%、铜 +3.8%、石油上涨超过 10%。虽然棉花农业部门进入冬季上涨了 +8.6%,但咖啡仍处于年度峰值 +5.1%,糖在购买趋势路径中修正了 -4.9%,而巧克力在 10 月份大幅下跌 -3.5%,随后继续上涨。 11 月初下降 -5.7%。个别商品供应限制仍然是投资者关注的焦点,这是当前表现的重要驱动因素。

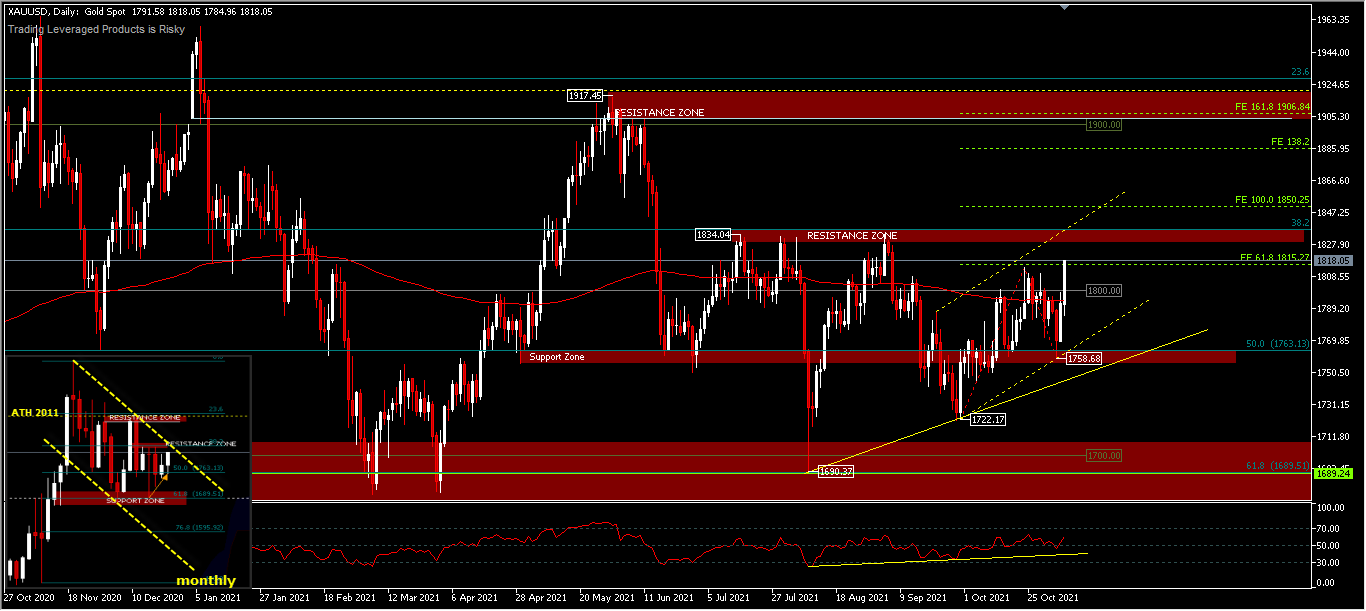

XAUUSD, D1

XAUUSD,日线图 – 从技术分析的角度来看,1,800 美元一直是一个关键的阻力位,如果事实证明资产价格回落至低于该水平的下行位置,它仍将是一个指导。资产价格一直难以保持在 200 日均线上方,目前略低于 1,800 美元。预计将进一步反弹至 1,834 美元的阻力区,这是一个重要的结构性阻力。突破该水平将确认 1,917.45 美元的持续下跌已收于 1,690.37 美元,价格将高于当前水平,向 FE100 预测的 1,850 美元迈进,并在恢复至 FE161.8附近的1,900 美元。只要 1,834.04 美元的阻力位持续存在,价格倾向就会在确定下一个方向之前巩固。总体而言,整个 2021 年 XAUUSD 价格图在 1700-1800-1900 的范围内,这是一个很大的年度整合范围。

点击这里以浏览经济日历

Ady Phangestu

市场分析师 – HF教育办公室 – 印尼

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。