- 美元(美元指数 93.85)从周五的 1 年高点 94.62 再次下跌,低于 94.00。随着股市走高和收益率再次下滑,今天的 PPI 和明天的 CPI 权衡利弊。尽管“到 2022 年底将满足提高联邦基金利率目标范围的必要条件”,但美联储副主席克拉里达仍然持鸽派立场,“距离考虑加息还有一段距离”。布拉德和鲍曼更加鹰派; “如果通胀比我们现在所说的更持久,那么我认为我们可能需要更早地采取行动,以控制通胀。”

- 恒大当代佳兆业需要“帮助”,被惠誉降级;美联储警告称“中国房地产业陷入困境对美国经济构成威胁”——金融时报

- 美国国债收益率(10 年期收益率再次下跌至 1.474%)隔夜小幅上涨至 1.497%,低于关键的 1.50 水平。

- 股市再次创下历史新高,但涨幅有限——USA500 +4.17(+0.09%)在 4701——大推动者——TSLA -4.84%,AMD +10.14%,AMC +8.06%。软银、PayPal、Roblox、腾讯和 Zynga 均超出盈利预期——USA500.F 重回 4686。亚洲股市走弱。

- 美原油 – 跌破 81.00 美元至 80.65 美元。拜登可能会针对美国高油价采取行动——今天晚些时候欧佩克+会议、私人库存。

- 由于收益率仍然疲软、通胀担忧和季节性隐约可见,黄金从周五突破 1800 美元中进一步反弹。早些时候触及 1827 美元的 45 天高点,现在回到 1824 美元。

- 外汇市场 – 欧元兑美元上涨至 1.1600、美元兑日元下跌至 113.00,@112.80 和英镑兑美元上涨至 1.3570。

隔夜 – 日本数据好坏参半;收益和经常账户弱于预期,贷款和经济情绪明显走高。日元收复近期失地。德国贸易差额不及预期——出口下降 -0.7%,而进口微升 0.1%,表明进一步疲软。

欧洲开盘 – 12 月 10 年期德国期货上涨 1 点,DAX 指数和FTSE 100 指数期货分别下跌 -0.2% 和 -0.3%,美国期货也出现亏损,隔夜亚太地区交易时段大幅走弱。债券市场的波动性非常高,因为在 央行周逐渐推进的情况下,市场难以找到平衡。这让央行的评论成为焦点。

今日– 欧元区ZEW、美国 PPI、央行许多官员讲话——欧洲央行的帕内塔、诺特、拉加德、施纳贝尔;英国央行的贝利和Broadbent;美联储的布拉德、鲍威尔、戴利。美国 10 年期债券拍卖。

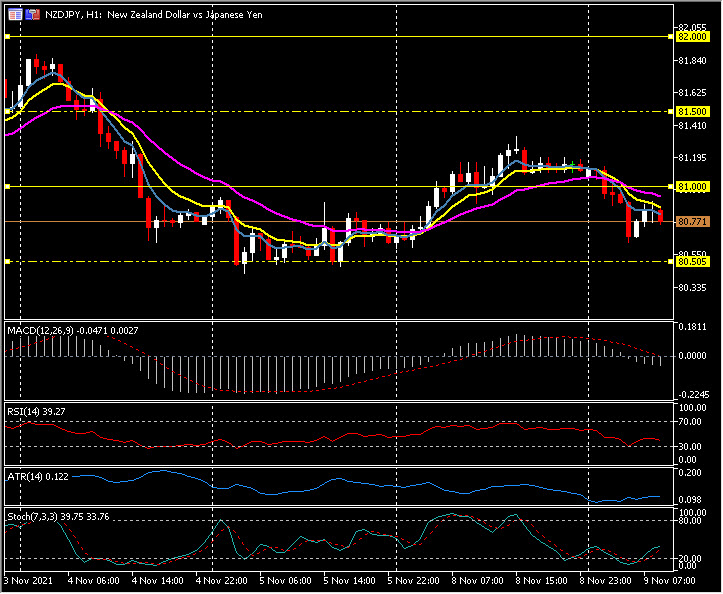

汇市最大波幅 @ (07:30 GMT) 纽元兑日元 (-0.39%)日元因隔夜数据组合而上涨。今天回到 81.00 下方以测试 81.60。均线快线对齐较低,MACD 信号线和柱状线下降并低于 0 轴,RSI 39 并下降。H1 ATR 0.122,Daily ATR 0.784。

点击这里以浏览我们的经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。