- 美元指数上涨,目前收于 96.25,这发生在美联储布拉德鹰派言论和强劲的零售销售、生产和贸易价格之后。

- 由于能源成本(年率4.2% 同比 年率3.9%)和强劲的劳动力数据,英国通胀达到十年来的最高水平,这增加了英国央行在 12 月会议上实现长期加息的压力。

- 由于数据公布后对通胀过度的担忧以及美联储加快货币政策正常化的预期,美国国债收益率上升。 – 10 年期国债利率上升 0.4 个基点至 1.64%。

- 由于央行的鸽派立场,德国期货略低。 – 欧洲央行的 Rehn 仍认为明年通胀会放缓。

- 美联储、英国央行和加拿大央行似乎走在同一条路上,似乎将比许多人预期的更快加息!

- 中国开发商也继续关注当地媒体报道称,恒大的在线销售平台已经关闭了一些单位。当局可以放宽对开发商资金的限制。

- 财政部长耶伦警告说,议员们几乎没有时间就债务限额协议达成一致,并重申 12 月 3 日可能成为最后期限。

- 股市:亚洲股市受对大流行和更高成本的担忧拖累。东证指数下跌 -0.4%。在沃尔玛 (-2%) 和家得宝 (+6%) 之后,非必需消费品最初上涨,但 USA100 接过接力棒收场并上涨 0.76%。 USA500 上涨 0.39%,USA30 上涨 0.15%。 GER30和UK100期货分别下跌-0.2%和-0.4%。

- 可靠的数据以及高盛和摩根大通的看涨股票前景都在昨天提振了市场情绪。

- 美国原油从 80.66 跌至 78.86。上周美国汽油库存下降幅度超过预期,这可能加大了拜登政府从紧急储备中释放石油以限制燃料价格飙升的压力。

- 黄金跌至 1849.49。

- 外汇市场 – 欧元兑美元跌至 1.1263;英镑兑美元飙升至 1.3473,但目前处于 3 天通道的中间,美元兑日元触及 115.00(自 2017 年 3 月以来的最高水平)

- 今日焦点:数据日历还包括欧元区 HICP终值、美国房屋开工和建筑许可以及加拿大通胀。

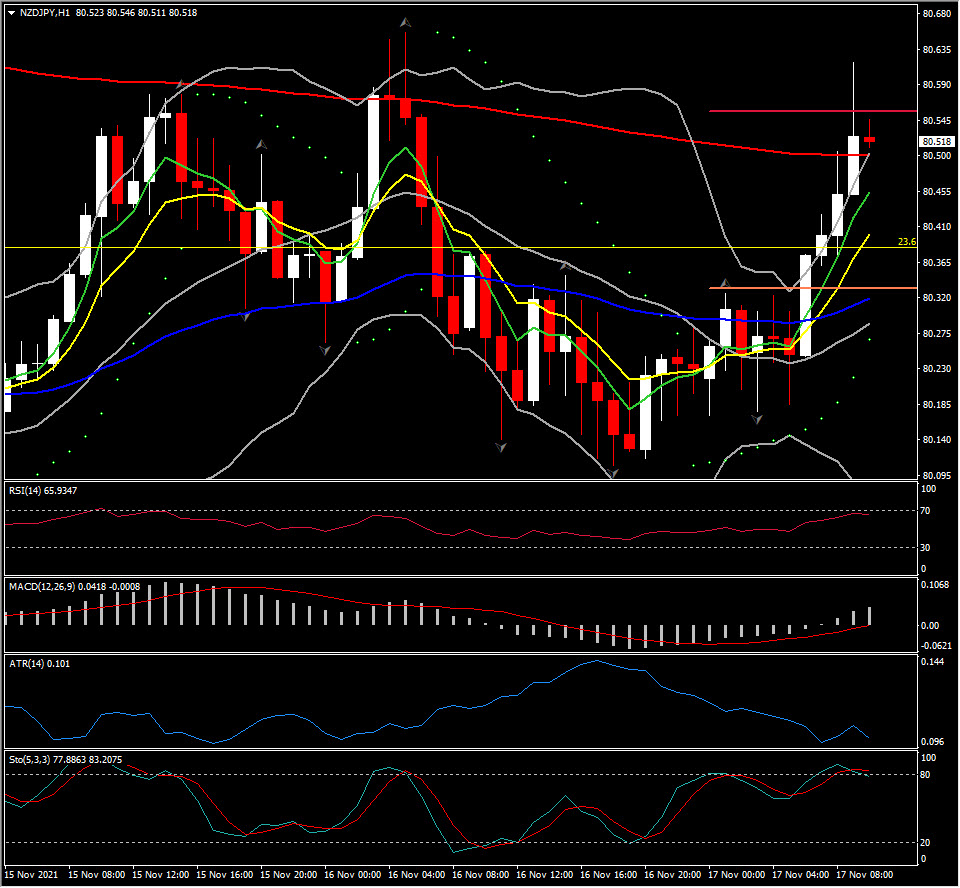

汇市最大波幅 @ (07:30 GMT) 英镑兑澳元 (+0.35%) 在 R1 上方达到 80.61。更快的均线走高,MACD 线转为正,但信号线仍为 0,而 RSI 为 67 并在上升。H1 ATR 0.101,Daily ATR 0.696。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。