- 美元指数在95.80。

- 岸田首相确认新的刺激计划规模为 79 万亿日元。

- 中国正在研究削减税收和政府费用高达5000亿元人民币的方法。

- 收益率:随着对通胀上升的焦虑和对美联储明年激进紧缩政策的担忧略有减弱,美国国债本月继续从一些沉重的抛售压力中进行调整。目前技术面也限制了利率的上行空间。国债收益率在整个交易日的大部分时间里普遍处于绿色状态,基准 2 年期国债收益率仅在 0.50% 下方,10 年期国债收益率在 1.58% 附近,而债券窄幅波动在 1.97% 左右。

- 股市:周四各大股指均创历史新高,唯USA100指数和USA500指数收于新高,前者上涨0.45%至15,993,后者上涨0.34%至4706,而USA30指数则下跌-0.17%至35,870。日经指数和东证指数分别上涨 0.4% 和 0.5%。 GER30和UK100期货上涨0.5%。

- 阿里巴巴集团在竞争加剧和中国监管打击的情况下下调了明年的财政收入预期,这给阿里巴巴集团带来了压力。

- #Macy’s 和#Kohl’s 的强劲零售利润提振了市场情绪,因为这些公司表明消费者需求强劲。在技术方面,#NVIDIA 引领该行业,在升级指导后上涨 7%。非必需消费品和科技板块领涨,而公用事业板块落后。

- 德国 PPI 通胀年率跃升至 18.4% 。

- 英国零售销售强于预期。

- 美原油小幅上涨至 78.44 美元。

- 黄金守在 1,855 美元的低点。

- 外汇市场 – 日元抛售继续,美元兑日元再次升至 114.40。澳元和纽元获得支撑。欧元兑美元守在1.1330区域,英镑兑美元持稳于1.3500下方。

英国零售销售强于预期,10 月份包括燃料在内的数据环比增长 0.8%,而不含燃料的销售额环比增长 1.6%。与此同时,9 月数据被上修,显示包括燃料在内的销售稳定,不含燃料的销售量环比下降 -0.4%。 GfK 消费者信心也出人意料地改善,表明燃料和能源价格的大幅上涨以及某些地区的短缺并未削弱情绪。尽管如此,由于供应量不足的警告,人们提前到商店购买圣诞商品也可能会夸大零售销售数字。这意味着季节性支出的通常模式可能与前几年不同,数字可能被夸大。 病毒感染病例数也仍然很高,约翰逊首相不排除圣诞节期间封锁的可能性。

今日焦点:数据日历包括加拿大零售销售、欧洲央行拉加德和德国魏德曼讲话。

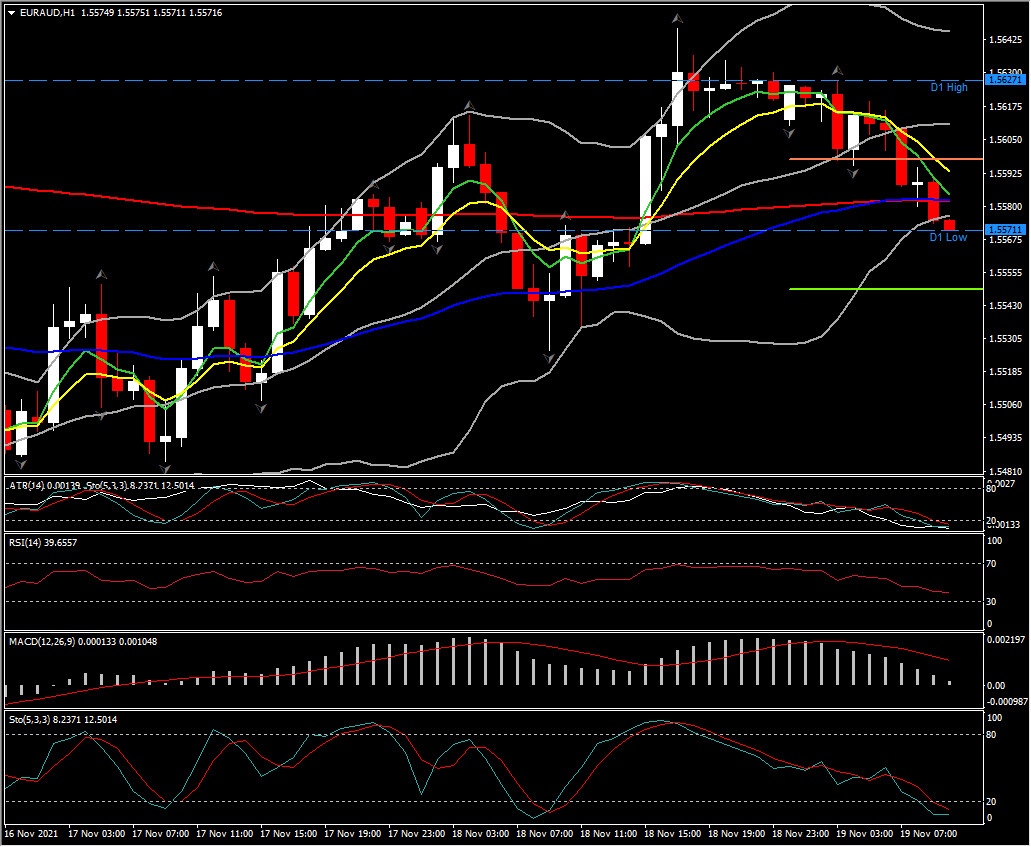

汇市最大波幅 @ (07:30 GMT) 欧元兑澳元 (-0.32%) 跌至所有小时均线下方的 1.5559。快线依然向下对齐,MACD 线归零,而 RSI 和随机指标处于超卖区域并下降。H1 ATR 0.00147,Daily ATR 0.01063。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。