- 美元(美元指数 96.70)守在 16 个月高位;昨天美国数据强劲,GDP (2.1%) 略有上升但低于预期1个基点,初请失业金人数(19.9万人)达到 52 年低点 ,PCE (月率0.4% 和年率4.1%),符合预期且自 1991 年 1 月以来最大, GDP 价格指数大幅上涨 (5.9%)、耐用品 (0.5%) 符合预期、个人支出 (1.3%) 大幅上涨、个人收入 (0.5%) 上涨、贸易平衡出口强劲(14.6%),库存(-2.2%)大幅下降,但表明需求强劲。消费者信心指数和新屋销售持平(74.5 万)并不及预期。

- 股市和收益率走高,油价保持上涨,黄金测试 3 周低点。

- FOMC 会议纪要显示 (1) 可能会出现比目前计划的 150 亿美元/月更快的缩减速度,(2) 通胀确实可能“持续存在” (3) 2022/23 年加息周期的分歧明显,鸽派暂时占据主导地位。

- 美国 10 年期国债收益率报 1.644%,低于昨天的 1.694% 高位。

- 股指 – 假期收益USA500 +10.76 (0.23%) 至 4701 – USA500.F 交易价更高至 4713。

- 美原油 – 最高价为 78.53 美元 库存 +1.0 对比 -1.7 疲软的价格 – 现在为 77.65 美元

- 黄金在 1782 处找到底部,但在 1790 美元时难以收复 1800 美元。

- 外汇市场 – 欧元兑美元现在 1.1216,已突破 1.1200;美元兑日元从115.50至现在 115.36;英镑兑美元从昨天的 1.3315 回到 1.3350。

隔夜– 日本 PPI (1.0%) 创下 10 年新高,德国 GDP 和消费者信心指数不及预期 (1.7% 对 1.8% 和 -1.6% 对 -1.0%)。

欧洲开盘 – 12 月 10 年期德国期货上涨 16 个点,而美国期货则小幅下跌。由于欧洲央行的鹰派评论和确认德国财政部将转向自由的 FDP,欧元区利差在昨天已经跑赢大盘,这可能意味着对整个欧元区债务共同化的阻力更大,欧洲央行面临更大的限制资产购买的压力。 DAX 和FTSE 100 期货目前分别上涨 0.4% 和 0.3%,美国期货上涨 0.3-0.4%,表明市场对宽松政策的前景很好地应对。事实上,他们似乎在某种程度上欢迎央行承认通胀风险可能不像之前认为的那样暂时。

今日 – 欧洲央行会议纪要、欧洲央行埃德森、施纳贝尔、拉加德和英国央行的贝利

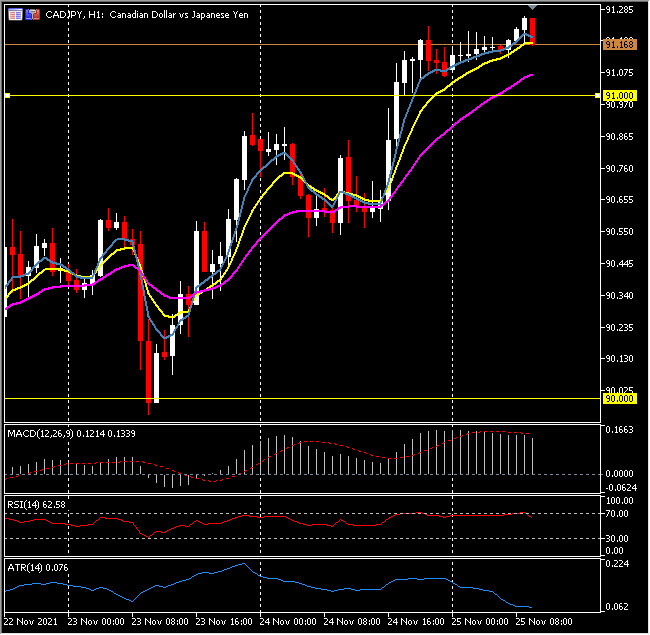

汇市最大波幅 @ (07:30 GMT) 加元兑日元 (0.20%) 从周二低点 90.00 下方的反弹得以持续,今天早些时候测试了 91.25。均线走高;MACD 信号线和柱状线上升并超过 0 轴;RSI 61;H1 ATR 0.077,Daily ATR 0.707。

点击这里以浏览我们的经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。