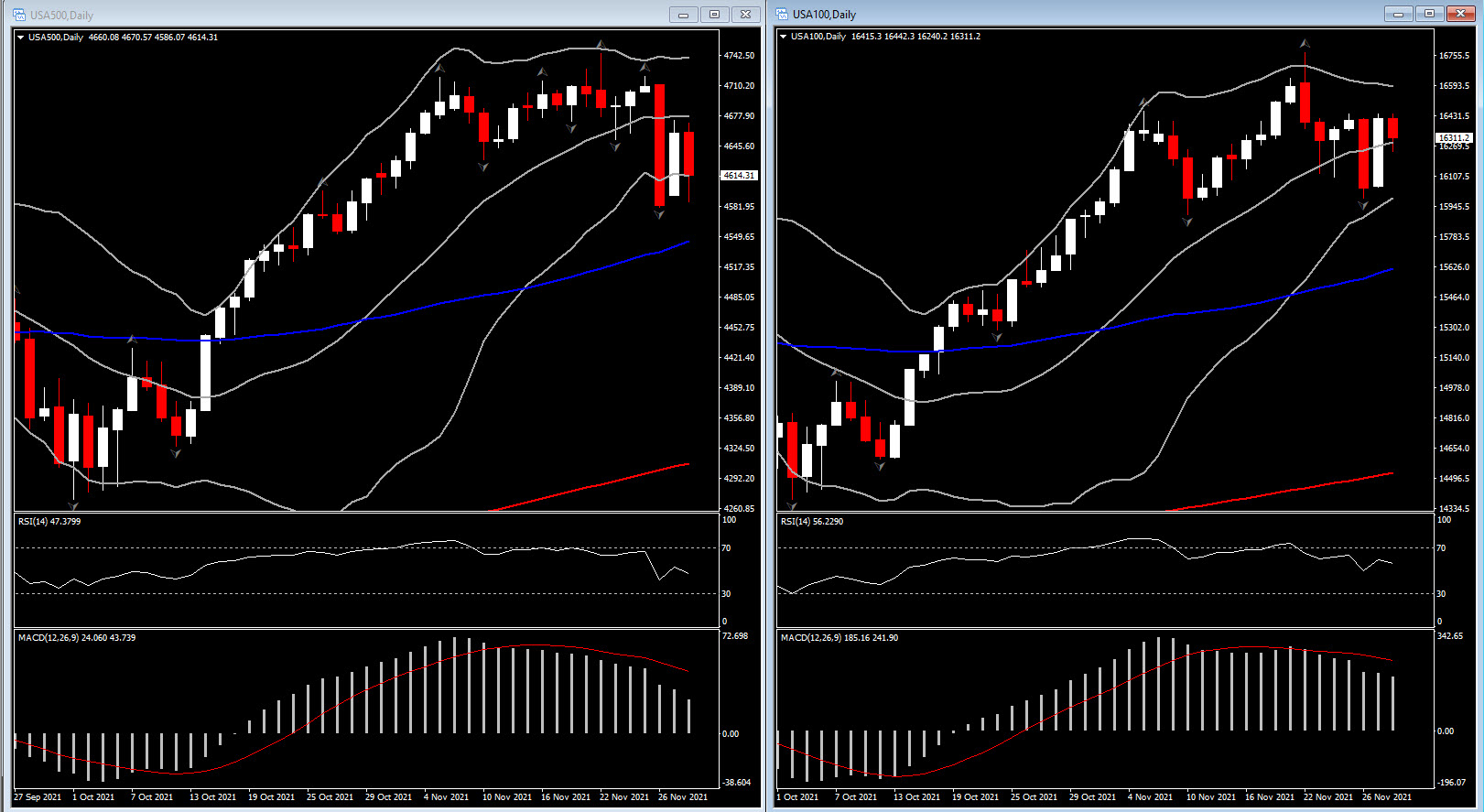

上周市场瞬息万变,因为对新的 Omicron变体的看跌影响的担忧对股市造成沉重压力,同时支持迅速涌入避险资产。通货膨胀交易受到重创,油价暴跌,旅游股和金融股大幅下跌。 USA30 当日跌幅为 -2.5%,为 2020 年 10 月以来最大跌幅。本周,华尔街下跌 -2.3% 至 -3.1%。但欧洲的跌幅更大,UK100 下跌 -6.1%,而 GER30 下跌 -5.6%。

与此同时,对英国央行和联邦公开市场委员会近期鹰派央行结果的担忧急剧下降,这也帮助压低了收益率。国债收益率上升到两位数,使 2 年期国债收益率在收盘时下跌至 0.498%,10 年期国债收益率为 1.473%。国债下跌 14.5 个基点至 0.819%,而德国国债下跌 8.7 个基点至-0.341%。对 Omicron 的关注将分散市场对未来关键数据还有许多联邦发言人的注意力。

本周日历将发布一些重要数据,但它们将失去一些效力,因为对 Omicron 病毒的担忧将使基调紧张,前景更加不确定。本周的焦点将是周五的非农就业报告,因为 FOMC 尚未完成其第二部分任务,即充分就业,尽管距离越来越近,但现在,随着对传播的监控,以及各种缓解措施,Omicron 将成为担忧之墙的头把交椅。美国和其他国家已经禁止来自南部非洲的旅行。与此同时,还有另一个重要的美联储官员议事日程,听取他们对当前状况的看法会有所帮助,尽管我们预计他们中的任何人都不会考虑到事情变化的速度来预先判断他们对 12 月 14-15 日政策会议的决定。

在 Omicron 抬起丑陋的头颅之前,本周通胀仍将是焦点,尽管注意力将迅速转向周五的 11 月就业数据,另一份强劲的报告可能成为 FOMC 宣布将在 12 月加快缩减量化宽松政策的潜在催化剂。符合预期的数字可能接近让美联储加快步伐,因为主席鲍威尔曾表示这是证据的积累,不一定是报告。在 10 月份增加 53.1万人之后,11 月份的就业人数预计将增加 44万人。失业率应连续第二个月稳定在 4.6%,低于 9 月份的 4.8%。预计工时增加 0.3%,而每周工作时间自 10 月起保持在 34.7。预计平均时薪增长 0.4%,同比工资增长从 4.9% 攀升至 5.0%。

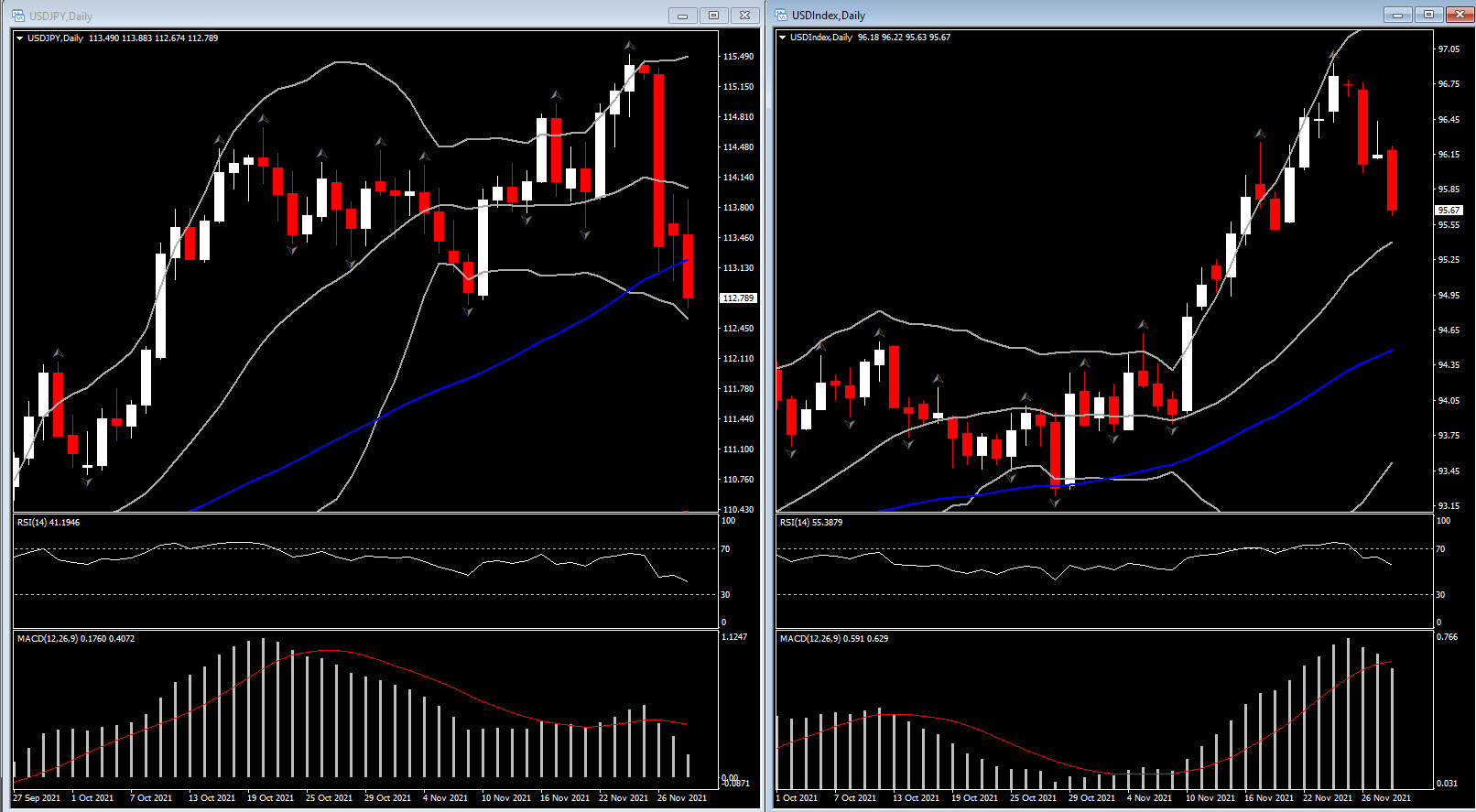

与此同时,由于对病毒的担忧助长了另一波避险浪潮,今天到目前为止美元已面临新的压力。美元指数报 95.74,低于周五创下的 6 日低点 95.75。该指数周一在纽约时段反弹至 96.44 的高位,因为交易员基本上认为周五 Omicron 的恐慌过度了,但 Moderna 警告称,该变体将使当前疫苗的效果大大降低,导致交易员抛售股票并重新转向债券。美国 10 年期利率下跌 -7.3 个基点至 1.426%,油价跌至 68.32 美元。

欧元兑美元上涨至 1.1360,原因是单一货币普遍走高。在可能非常火爆的欧元区通胀数据之前,以及德国劳动力市场数据继续好于预期,国债相对于美国国债的表现不佳。欧洲央行副行长金多斯今早重申,通胀可能会在更长时间内保持较高水平,尽管官员们一直试图淡化通胀飙升的重要性,昨天德国 HICP 同比增长 6.0%。 Omicron 病毒变种的影响仍然未知,在科学家们更好地处理新毒株的传播性和毒力之前,市场可能会保持紧张状态。收益率仍低于近期高位,但即使可能需要两周时间才能确认新 变种病毒的全部细节,但美联储缩减量化宽松政策和加息时间表似乎不太可能受到周五举措所暗示的影响。尽管如此,在完全了解该变体的详细信息之前,美元可能仍会反复无常。

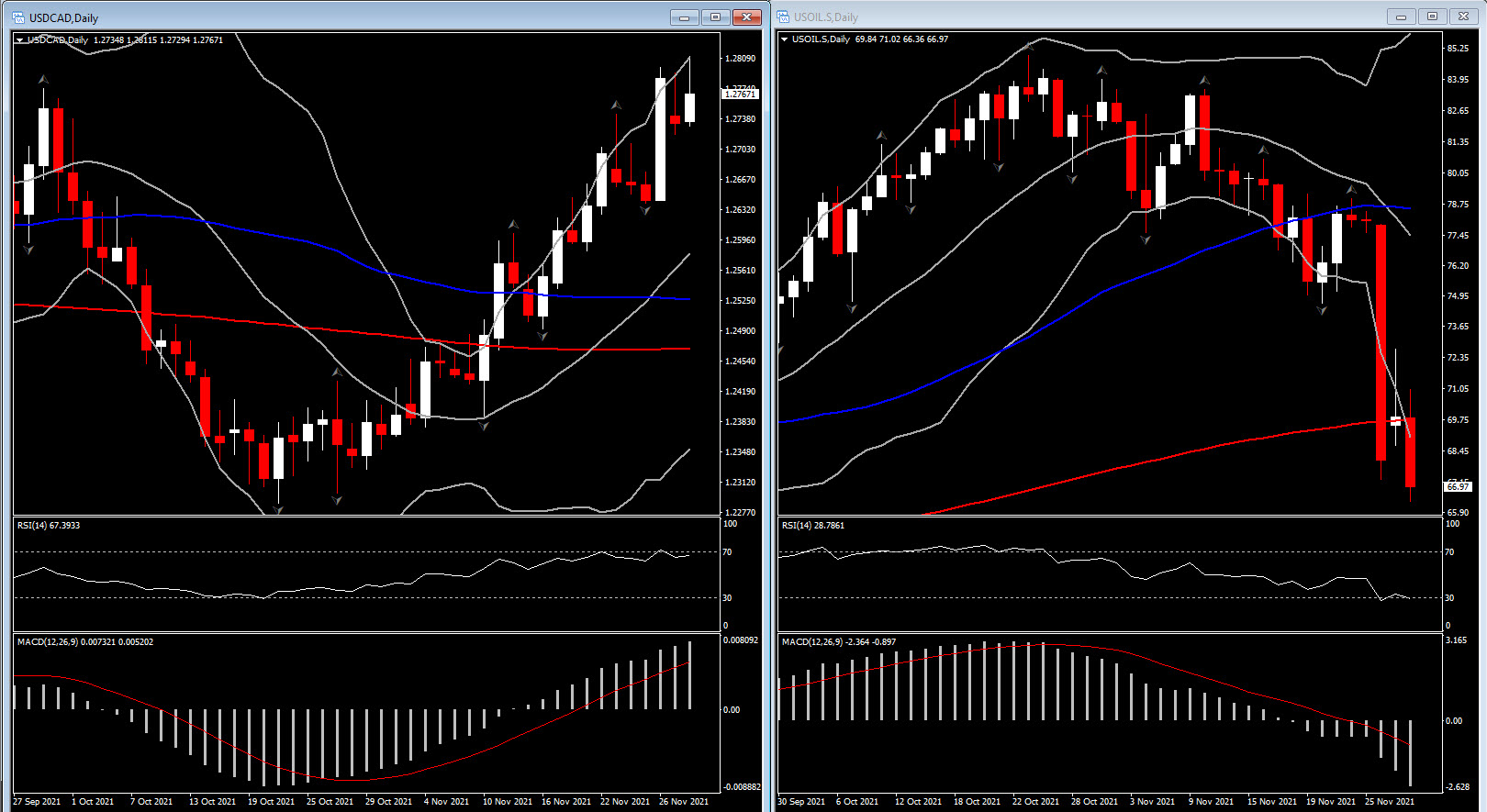

由于新一轮的避险情绪打击了对全球复苏和油价的信心,美元兑加元升至 1.2797。现有疫苗对 Omicron 变种无效的新警告打压了信心,在欧洲上午会议期间,美原油跌至仅 67.98 美元,这给加元带来压力。事实上,油价将继续推动加元走势,但交易员今天也将密切关注加拿大 GDP 数据。

俄罗斯副总理诺瓦克表示,欧佩克+联合部长级监测委员会的会议“被推迟,以获取有关当前事件的更多信息,包括新病毒株”。在对释放战略石油储备做出反应的猜测之后,评论补充说欧佩克+可能会推迟计划的产量增加,因为诺瓦克确认该联盟将讨论“采取措施的必要性”。

尽管如此,本周仍有许多美联储发言人,包括鲍威尔主席、副主席克拉里达和威廉姆斯。Omicron早期阶段距离改变他们的想法可能还为时过早,但博斯蒂克周五的评论表明他并不担心。鲍威尔主席和财政部长耶伦将于今天在参议院银行委员会就 CARES 法案作证,然后在众议院金融服务委员会(周三)再次作证。威廉姆斯(星期二)将在一次粮食不安全事件中发言。即将离职的副主席克拉里达(周二)讨论了美联储的独立性。博斯蒂克(星期四)将就住房成本高问题发表讲话,并将参加路透社的活动。戴利和巴金(星期四)将在彼得森研究所。布拉德(星期五)将在密苏里银行家协会发言。褐皮书(周三)可能会反映出持续的通胀担忧以及经济活动的进一步放缓,正如 10 月发布的情况一样。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。