市场已经很好地消化了通胀上升和几乎可以肯定的 3 月利率上调,因此核心 PPI 同比增长创纪录的 8.3%,持续申请失业救济人数下降至 1,559,000 人,为大流行前以来的最低水平。市场削减了多头头寸,目前认为美国今年的几次加息已被完全消化。

- 美元(美元指数 94.73)——在 94.50 上方找到支撑。

- 美国 10 年期国债收益率隔夜上涨 2.0 个基点至 1.72%,因为鹰派的美联储讲话继续助长收紧猜测。 – 美联储布雷纳德承认她也可以投票支持 3 月加息。

- 韩国央行将关键利率从 1.00% 上调至 1.25%,并暗示可能会采取更多举措,从而增加了鹰派基调。日本央行正在考虑如何开始发出最终加息的信号。 – 日元获买盘。

- 中国贸易数据显示进出口增速明显放缓。

- 股指——对紧缩的投机活动给股票带来压力。 GER30 和 UK100 下跌 -0.4%。 USA100 下跌 -2.5%,JPN225 修正 -1.3%

- 英国经济强于 Omicron 之前的预期。 11 月份的月度 GDP 数据令人惊喜,环比增长 0.9%,在一定程度上弥补了 10 月份令人失望的数据。

- 美原油– 在 80.75 见底后报 81.68,这是基于对中国燃料需求和美国政府是否会采取冷却油价行动的担忧。

- 黄金和白银——自 11 月以来的最大单周涨幅——仍然低于 1835 美元的关键关口。

- 外汇市场 – 欧元兑美元报 1.1482,美元兑日元跌至 113.63,英镑兑美元报 1.3725。

欧洲开盘: 3 月 10 年期德国国债期货下跌 -6 个点位,与美国国债期货的走势基本一致,而 Schatz 和 30 年期期货的表现均优于大盘。英国已经暗示未来几周将进一步放松防疫措施,这将增加英国央行鹰派阵营的论点。

今日 – 关键是欧洲央行拉加德的讲话和美国 12 月零售销售报告。

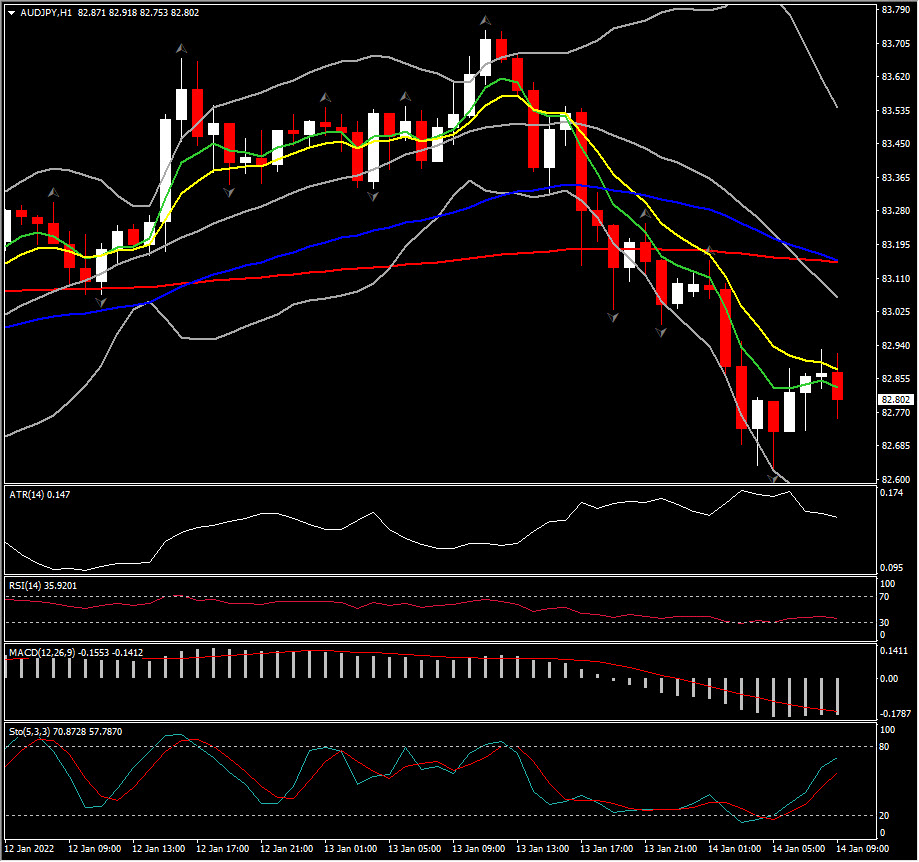

汇市最大波幅 @ (09:30 GMT) 澳元兑日元 (-0.40%) 跌破 20 日均线 82.60 (50-DMA)。快速均线走低,MACD 线呈负面配置,RSI 为 36,但随机指标指向更高,暗示修正。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。