昨天的开场主题是资金逃离股票并转向安全的债券——我们会看到这种情况重演吗?

美国期货再次承压,同时亚洲股市普遍出现抛售。乌克兰的紧张局势、中国病毒的发展以及央行减少支持的前景都在隔夜继续打压市场情绪。农历新年假期之前的 Omicron 病例增加,当然还有奥运会,这加剧了人们对增长放缓的紧张情绪。

- 澳大利亚的通胀率高于预期,这增加了人们越来越相信澳大利亚央行将在 2 月 1 日的会议上结束其量化宽松计划。

- 新加坡对在预定审查之外收紧政策令人惊讶

- 美元(美元指数 95.90)在突破 96.11 后回调。

- 2 年期国债的高价出售扩大了跌幅,国债利率下跌。刚刚拍卖的 2 年期利率下跌 7 个基点至 0.970%

- 股指 – 恒生和中经 200 指数今天下跌超过 -1.8%。日经指数以-1.7% 的跌幅收盘,澳大利亚指数在通胀报告过热后暴跌-2.5%。昨天,USA 100 指数暴跌 -4.9%,更广泛的指数下跌超过 -3%,然后触底并减少跌幅。但尾盘逢低买入,USA100 上涨 0.63%,USA500 和 USA30 上涨 0.29%。

- 美原油 – 由于东欧和中东地区日益紧张的局势加剧了对可能供应中断的担忧,回到 82.00 美元的区域 – 收复了昨天的部分损失。美国石油库存减少也提供了支撑。

- 黄金 – 由于投资者寻求避险,保持在 1841 美元的涨幅。

- 比特币稳定至 35,000 美元

- 外汇市场 – 避险情绪升温,美元兑日元跌至 113.66,日元受到支撑。欧元兑美元位于 1.1306,英镑兑美元跌破 1.3500。

欧洲开盘 – 欧洲股指期货从昨天的抛售中反弹,GER40 和 UK100 目前分别上涨 1.1% 和 0.8%。随着股市从昨天的抛售中反弹,今天的欧元区债券收益率上升。德国 10 年期国债收益率在早盘交易中上涨 1.4 个基点至-0.097%,法国 10 年期国债收益率上涨 1.3 个基点,均表现逊于美国国债,后者因亚洲股市下跌而在隔夜走高。

今日 – FOMC 会议今天开始,明天将在欧洲央行和英国央行 2 月会议之前发布公告。地缘政治风险仍将是今天的焦点,而德国 Ifo 读数和英国 CBI 制造业调查为数据日历的焦点。

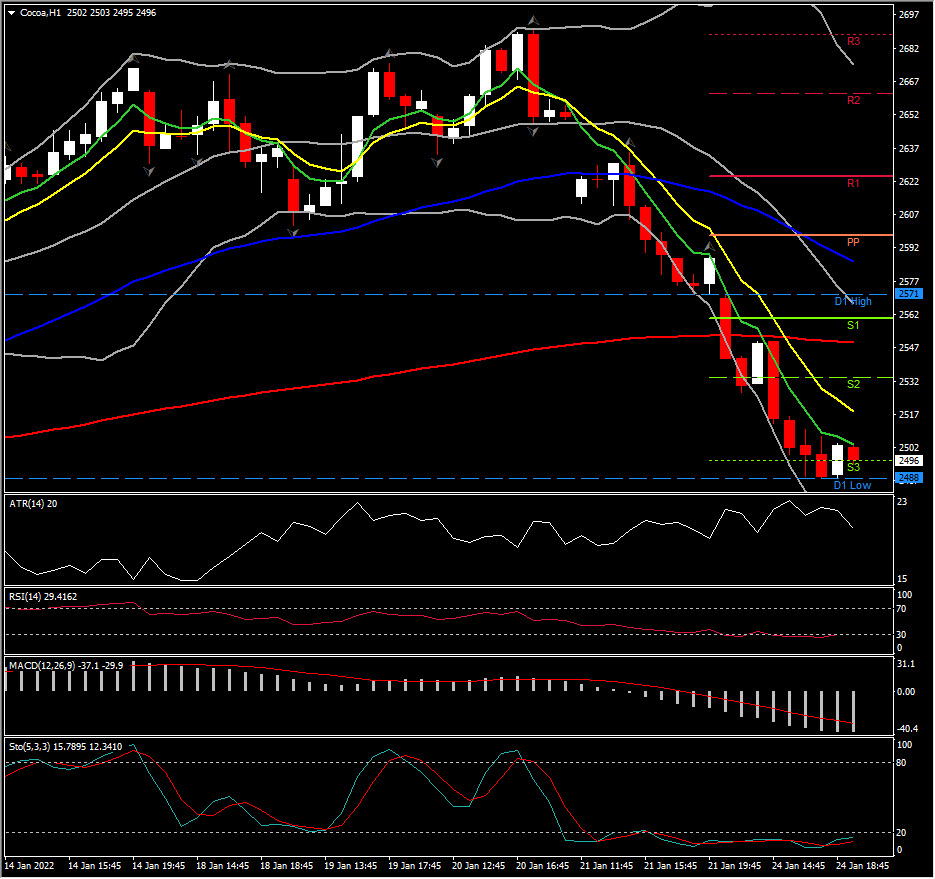

最大波幅 @ (07:30 GMT) Cocoa (-3.22%) 从上周的 2684 高点大幅跳水至 2488,突破所有日线均线(20 天、50 天、200 天)。快速均线盘中走低,所有动能指标均进一步走低。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。