市场区间震荡,国债收益率也在窄幅区间内涨跌互现,与 FOMC 和其他主要央行的鹰派立场相吻合,同时欧洲公债也获得了一些支持。欧洲央行的拉加德强调,只有在资产购买结束后才会开始加息。随着周四 CPI 报告的临近,交易也放缓。由于空头回补,前端表现略好,削减了周五的部分抛盘。收益报告陆续推出,但华尔街喜忧参半且相当无方向。在下午发现小幅买盘后,指数暴跌至收盘。美伊谈判取得进展,油价下跌。

- 美元 (美元指数 95.61) 持稳。

- 美国 2 年期国债收益率在周五飙升至 1.32% 后下跌 2 个基点至 1.288%。然而,这 10 年的收益率升至 1.945%,创下 2019 年底以来的新高。

- 股指 – USA500 (-0.37%) 4487,USA100 (-0.58%) 回升至 14605。(Meta 股价下跌超过 5%;Peloton 上涨超过 20%,因媒体报道包括亚马逊在内的潜在买家感兴趣;泰森食品季度业绩走强;英伟达上涨 1.7%;阿里巴巴在注册额外 10 亿股美国存托股票后下跌约 6%。)JPN225 和 ASX 分别上涨 1.1% 和 0.1%。 GER40 和 UK100 期货分别上涨 0.1% 和 0.2%。

- 美原油 – 由于对供应紧张的担忧,在 90.00 美元附近持平。

- 黄金 – 在 20 日均线上方跳升至 1823 美元。黄金上周上涨 1.2%,创下 11 月以来的最大单周涨幅。收益率已从隔夜高点回落,而美元小幅走软,为黄金提供了一些支撑。地缘政治风险也是支撑因素。

- 比特币涨至 45,485 美元。 – 随着欧洲股市上涨,比特币和澳元上涨。

- 外汇市场 – 欧元兑美元至 1.1405;美元兑日元至 115.48 和英镑兑美元至 1.3520

隔夜 – ASX 表现优异,受助于铁矿石价格上涨,提振了矿工。更多公司被添加到可能需要额外许可才能从美国实体购买的公司名单中的传闻尤其令恒生指数承压,该指数目前下跌-0.99%。世贸组织允许中国对美国征收6.45亿美元的关税。

欧洲开盘 – 3 月 10 年期德国国债期货下跌 8 个点位,略优于美国国债期货,因为现货市场的收益率继续上升。拉加德未能反驳有关提早结束净资产购买和昨天迅速开始加息的猜测,尤其是欧元区外围国家可能会继续挣扎。

今日 – 今天的日历清淡,应该对市场预期没有影响。 12 月份的贸易报告即将发布。收益日历包含来自辉瑞、英国石油、标准普尔、Fiserv、汤森路透、Coinbase、Centene、KKR、Chipotle、杜邦、Sysco、Yum! 的报告。 Brands、Transdigm、Cenovus Energy、Warner Music、FleetCor、Incyte 和 FMC。

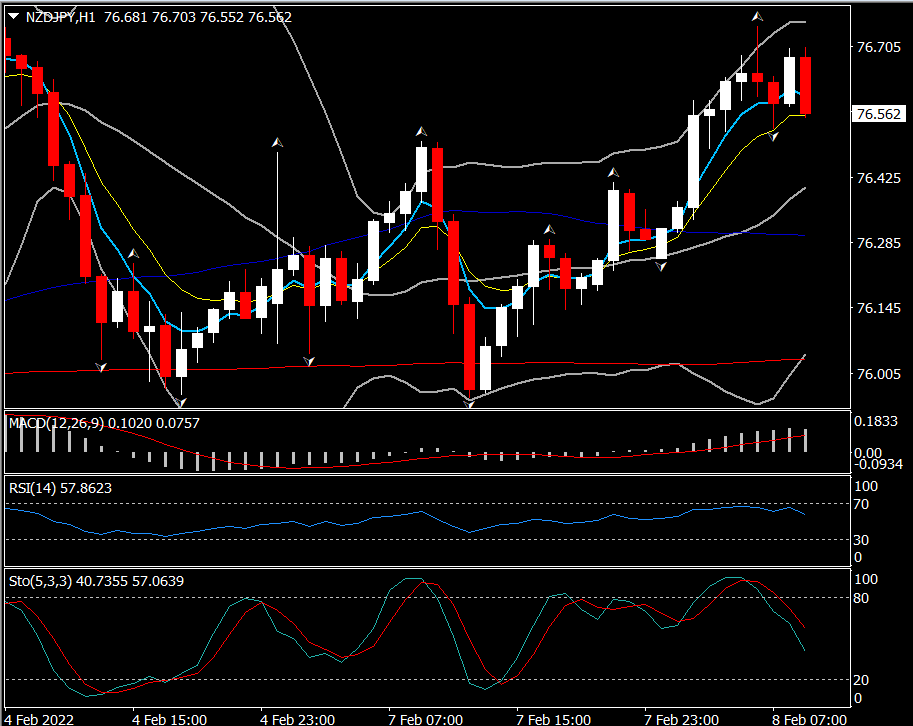

汇市最大波幅 @ (07:30 GMT) 纽元兑日元 (+0.46%) 反弹至 76.75 连续第四天重新测试 20 日均线。均线对齐但开始转低,MACD 信号线和柱状线趋于平稳但远高于 0 轴,RSI 在回调中位于 57。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。