乌克兰战争仍是焦点,但联邦公开市场委员会的声明和英国央行的决定也正在映入眼帘。周末,俄罗斯对乌克兰的袭击似乎愈演愈烈,炸弹落在波兰边境附近。美国报道称,俄罗斯已要求中国提供军事援助,这也预示了战争进一步升级的风险,但与此同时,在新的谈判之前,也有一些外交进展的希望。

- 美元(美元指数 99.05)强劲,受助于对商品价格飙升将推动 FOMC 进入激进的紧缩周期的猜测。

- 美国 10 年期公债收益率跳升 4.6 个基点至 2.037%,因市场猜测商品价格飙升将推动美联储进入激进的加息周期。 6 月 10 年期德国期货略低,但表现优于已遭抛售的美国期货。

- 股指——GER30 和 UK100 分别上涨 1.1% 和 0.6%,美国期货也走高。 USA100 收盘下跌-0.95%,USA500 和道指分别下跌-0.43% 和-0.34%。耐克和苹果拖累蓝筹股,而标准普尔 11 个板块全部亏损。通信服务和技术落后,均下跌 1.8%,而公用事业表现优于大盘,下跌约 0.4%。

- 路透社:中国是世界上最大的原油进口国和仅次于美国的第二大消费国,随着高度传播的 Omicron 变种传播到更多城市,引发从上海到深圳的疫情,COVID-19 病例正在激增。

- 美国石油 – 跌至 103.50 美元,并随着外交加紧努力结束乌克兰战争,市场为美国加息做好准备而盘整。

- 黄金 – 在美联储之前下跌至 1971 美元。

- 外汇市场——欧元兑美元在 1.09 关口上方盘整,外交努力可以防止乌克兰战争进一步升级的希望犹存,美元兑日元升至 2017 年的最后一次水平,目前该货币对交投于 117.83,而英镑兑美元则在 1.3018 徘徊。日元挣扎,澳元隔夜也是如此。

美联储政策展望:联邦公开市场委员会(周二、周三)开会,这将是一次重要的会议,尽管它将被乌克兰战争以及市场的极端波动和不确定性所掩盖。然而,后者所做的是缓和美联储和其他央行可能采取的任何激进行动,因为政策制定者希望解决数十年来的高通胀,同时不会推动经济增长。除了普遍预期的 25 个基点加息,几周前为 50 个基点甚至 75 个基点,新的季度预测也将发布。这些预测将面临巨大的不确定性,但我们预计 2022 年 GDP 增长将大幅下调,PCE 链价格估计将大幅上涨。

今天——联邦公开市场委员会周三的声明已经投下了阴影。英国央行将于周四到期,在上周的 GDP 报告好于预期以及官员们指出工资增长意外上行之后,预计将再次加息。英国官方劳动力市场数据将于明天公布,但今天欧洲日历相对平静。

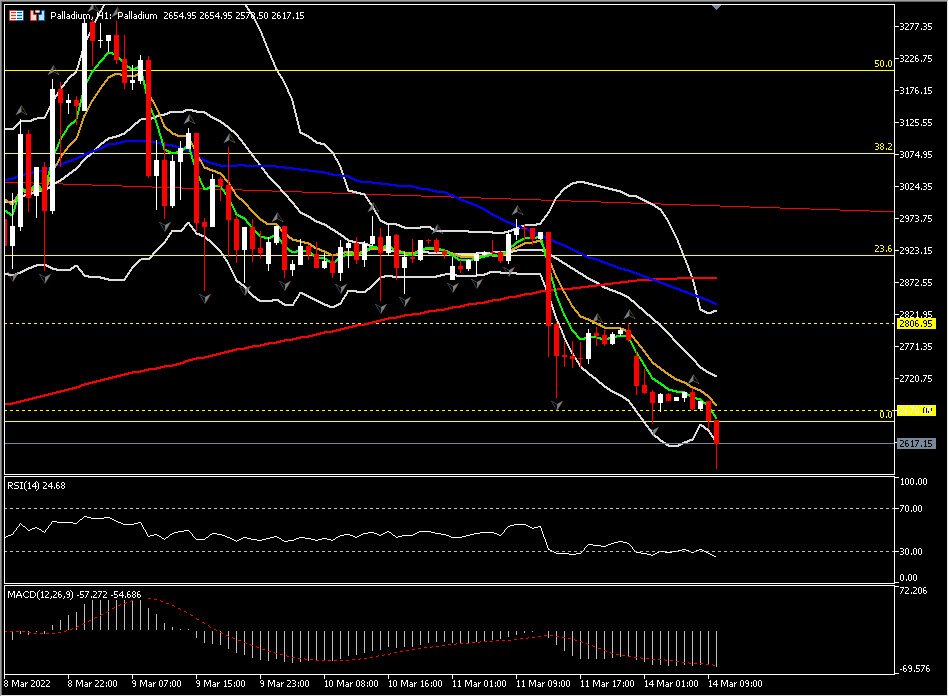

汇市最大推动者@(格林威治标准时间 07:30)钯金 (-6.33%) 跌至 2578。MA 指向下方,MACD 信号线和柱状线保持在 0 轴上方,RSI 23 和下降,都暗示下行偏见。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。