市场仍然极度波动,不确定性太多,无法充分定价。然而,几乎可以肯定的是,FOMC 明天将加息 25 个基点。预计英国央行周四也将增加 25 个基点。

债券略微走强,从最近的跌势中恢复过来,尽管收益率已经回吐了隔夜的涨势。对增长放缓的担忧,尤其是中国的封锁,带来了一些低价买家。 2 年期国债下跌 2.7 个基点至 1.835%,而 10 年期国债持平于 2.133%。欧洲债券收益率也略低。金边债券持平于 1.593%,德国国债下跌 1.5 个基点至 0.348%。亚洲债券收盘下跌,新西兰和澳大利亚市场表现不佳,利率上涨约 6 至 9 个基点。

油价也暴跌。隔夜股市大幅走低,但美国股指期货反弹至绿色,USA100 指数上涨 0.4%,USA500 指数上涨 0.2%,道指小幅走强。欧洲股市跌幅更大,但已脱离低点。欧洲数据加剧了投资者的悲观情绪,德国 ZEW 投资者信心指数的暴跌凸显了下行风险。另一方面,英国劳工数据强于预期,将使英国央行周四继续加息。

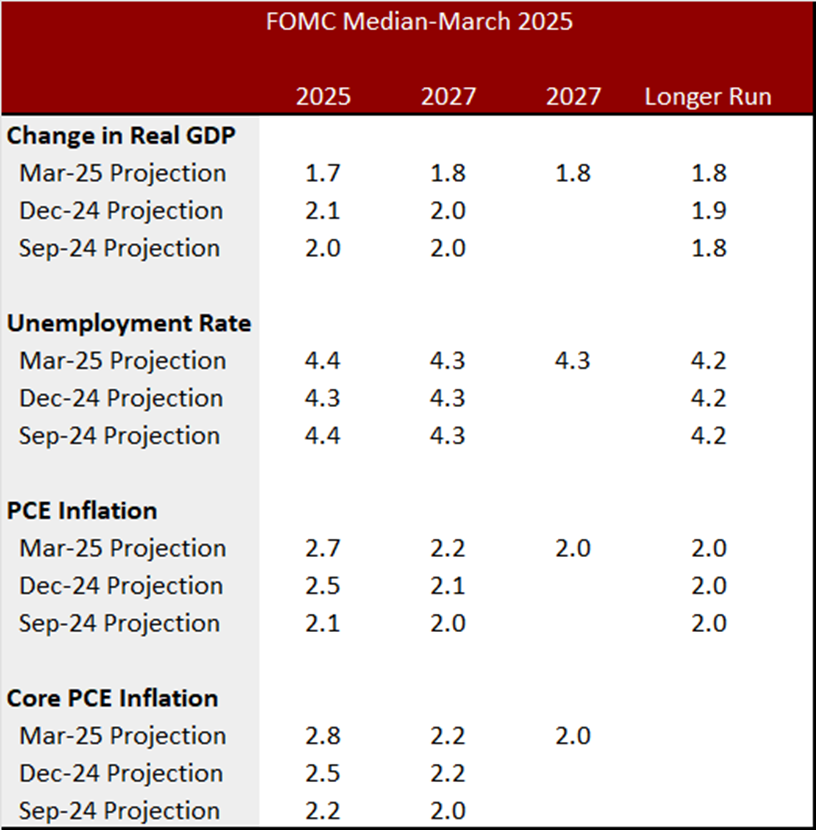

FOMC 今天和周三开会,将于周三格林威治标准时间 18:00 发布会后声明。如前所述,市场预计在 QE 缩减过程完成的同时加息 25 个基点,其措辞暗示可能在即将召开的会议上加息。 SEP 将更新,取代 12 月的预测。在问答环节中,市场将寻求衡量预计到 2022 年剩余时间和 2023 年的紧缩步伐,以及随着乌克兰战争的继续,美联储对增长担忧的敏感性。

12 月的 SEP 显示,联邦公开市场委员会对 2021 年 GDP 和失业率的预测大幅下调,而 2021 年通胀预期也大幅上调。我们预计 3 月会议上 2022 年的预测会出现相同的模式,但通胀上行调整幅度更大。

本周会议上的 2022 年 GDP 预估中值预计将从 12 月的 4.0% 下调至 3.5%。由于自去年 12 月会议以来现行失业率大幅下降,2022 年失业率预估中值应从 3.5% 下调至 3.3%。

自 2021 年初以来,我们已经看到大宗商品和建筑材料价格的强劲上涨,现在随着乌克兰战争而获得动力。我们看到 2 月份 CPI 同比增长 7.9%,高于 1 月份的 7.5%,连续创 40 年新高。我们看到 10 月同比增长 6.2%,创下 31 年新高,9 月同比增长 5.4%,8 月增长 5.3%,7 月和 6 月均增长 5.4%,均创下 13 年新高。

美联储青睐的通胀指标 PCE 链价格指标在 12 月标题和核心分别同比增长 5.8% 和 4.9% 之后,公布 1 月标题同比增长 6.1% 和核心 5.2% ,两个月的标题和核心均创下 31 年新高。 2020 年 4 月标志着通胀措施的低谷。继 12 月份分别为 2.6% 和 2.7% 的中位数之后,2022 年的 PCE 链价格中位数应大幅上调至 4.1% 的标题和 3.7% 的核心。

市场将关注美联储在新闻发布会上关于到 2022 年的预期利率路径的措辞,以及美联储对乌克兰战争中断导致的下行增长风险的敏感性。市场还将对许多人预计在 2022 年晚些时候出现的量化紧缩(即 QT)感兴趣。鉴于美联储转向平均通胀,市场将继续监测美联储对当前通胀超调的容忍程度2020 年的目标制度将在 2022 年进行测试。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。