近期市况:

汇市方面,美元指数保持承压,报103.95;美国10年期和2年期国债收益率下跌并分别录得3.16%和3.06%。

非美货币方面,欧元兑美元温和反弹至1.0565;英镑兑美元先跌后涨,报1.2260;美元兑日元创下1998年10月以来新高后略微下跌至136.20;纽元、澳元兑美元承压下跌,收于0.6286和0.6922;美元兑加元企稳收涨于1.29水平上方;美元兑瑞郎持续下滑并跌破6月6日低点,收于0.9609。

贵金属市场走势不一。现货黄金小幅收涨于1837美元/盎司;现货白银则下跌至21美元/盎司中位水平下方,报21.37美元/盎司。

油市方面,美原油大幅下挫并创5月11日以来新低,当前承压于105美元/桶的水平。

近期关键事件:

鲍威尔听证会做证词陈述;IEA警告欧洲供应进入穷途?

隔夜,美联储主席鲍威尔如期就半年度货币政策报告做证词陈述。继美联储FOMC进一步扩大加息幅度后,鲍威尔维持鹰派的立场,并指出持续加息是适当的,毕竟当前政策利率仍处于相对较低的水平。他也表示需加快加息步伐并将利率调涨至更“中性”的水平,但总体速度主要视未来数据而定。

此外,鲍威尔也承认了通胀飙升令市场对美联储的信心减弱。他表示,美联储承诺将通胀恢复至2%,但对于降低物品价格无能为力,因为这属于“宏观经济问题”,而美联储的货币政策仅限于降低需求。对于美国经济前景,鲍威尔表示当前经济非常强劲并足以应对央行的紧缩政策,经济可以在不衰退的同时让通胀降温。尽管实现经济软着陆为最终目的,但鲍威尔也坦诚“不可控因素增加了挑战性”。这将导致美国经济前景具备各种可能性,唯一美联储不想看到的结果既是经济衰退。

另一方面,IEA警告了欧洲各国应为俄罗斯天然气进一步断供采取紧急措施,避免能源危机爆发。据悉,欧洲国家正重启旧的燃煤发电厂以减少对天然气的依赖。数据显示,随着欧洲各国宣布对俄罗斯进行能源制裁后,当前它们对后者天然气供应的依赖比例已从此前的40%跌至20%。考虑到各国尚未完全准备实现清洁能源转型,油市仍将受到俄乌局势后遗症的一系列冲击,价格波动也将普遍剧烈。

主要品种走势分析:

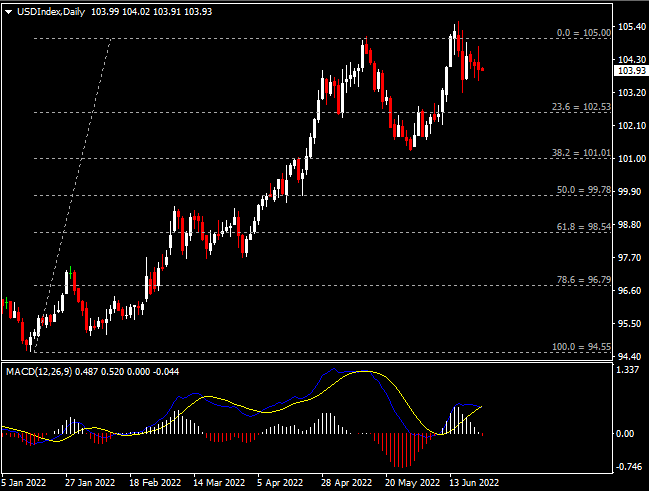

美元指数

(美元指数日线图 来源:HFM)

日线图显示美元指数震荡下跌,当前仍承压于105阻力。从MACD来看,快慢线欲形成死叉,白色动能柱逐渐收缩。指数走势基本和动能柱的变化一致。

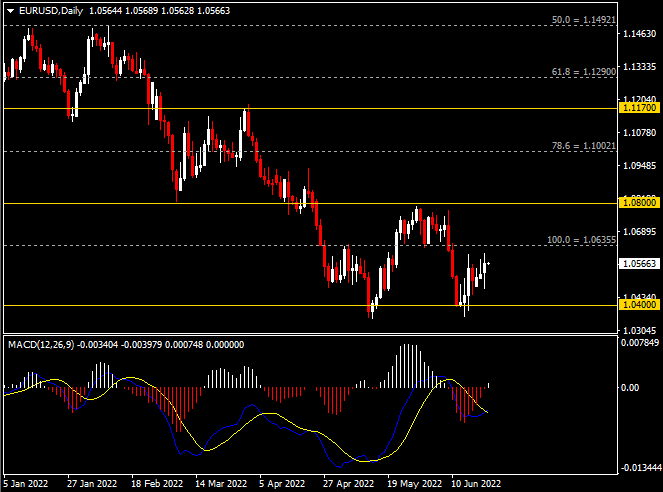

欧元兑美元

(欧元兑美元日线图 来源:HFM)

日线图显示欧元兑美元反弹上行,当前企稳于1.04关键支撑。从MACD来看,快慢线形成金叉,红色动能柱收缩殆尽。汇价走势基本和动能柱的变化一致。

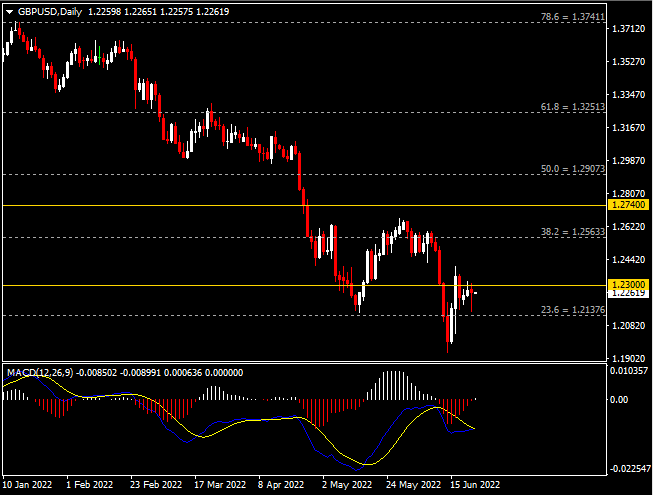

英镑兑美元

(英镑兑美元日线图 来源:HFM)

日线图显示英镑兑美元先跌后涨,当前仍承压于1.23阻力。从MACD来看,快慢线欲形成金叉,红色动能柱收缩殆尽。汇价走势基本和动能柱的变化一致。

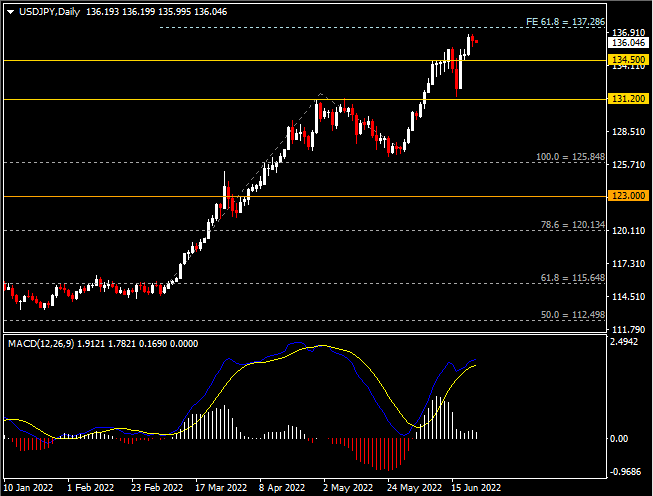

美元兑日元

(美元兑日元日线图 来源:HFM)

日线图显示美元兑日元小幅收跌,当前仍企稳于134.50支撑。从MACD来看,快慢线向上运行,白色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

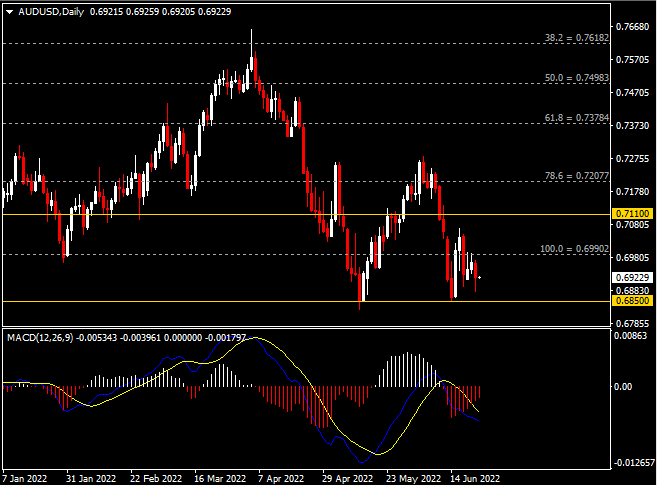

澳元兑美元

(澳元兑美元日线图 来源:HFM)

日线图显示澳元兑美元震荡下挫,当前承压于0.6990阻力。从MACD来看,快慢线向下运行,红色动能柱温和收缩。汇价走势和动能柱的变化呈分歧。

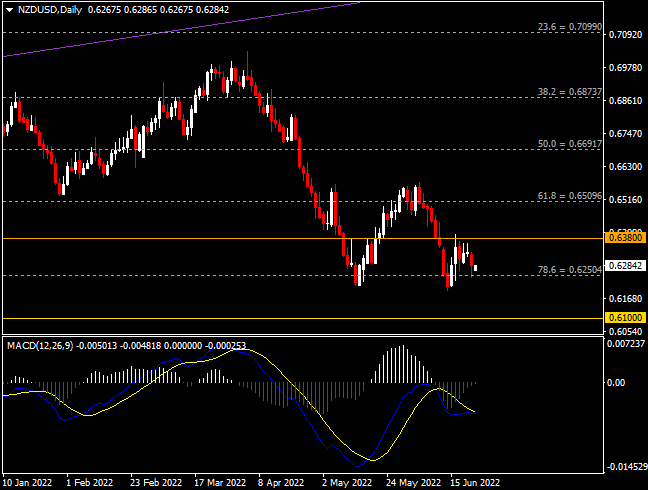

纽元兑美元

(纽元兑美元日线图 来源:HFM)

日线图显示纽元兑美元震荡下滑,当前承压于0.6380区间阻力。从MACD来看,快慢线欲形成金叉,红色动能柱温和收缩。汇价走势和动能柱的变化呈分歧。

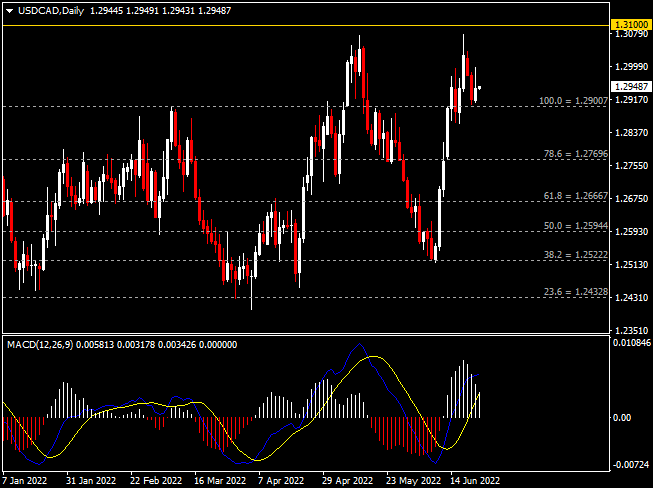

美元兑加元

(美元兑加元日线图 来源:HFM)

日线图显示美元兑加元企稳收涨于1.29关键支撑。从MACD来看,快慢线呈拐向,白色动能柱温和收缩。汇价走势和动能柱的变化呈分歧。

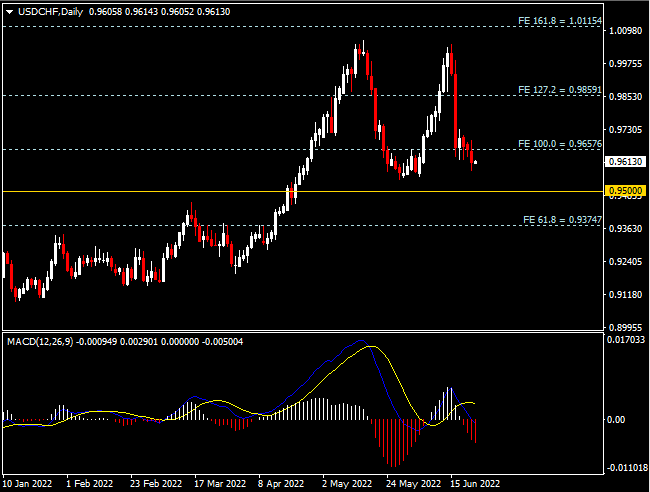

美元兑瑞郎

(美元兑瑞郎日线图 来源:HFM)

日线图显示美元兑瑞郎震荡走弱,当前承压于前低0.9660。从MACD来看,快慢线向下运行,红色动能柱温和放量。汇价走势基本和动能柱的变化一致。

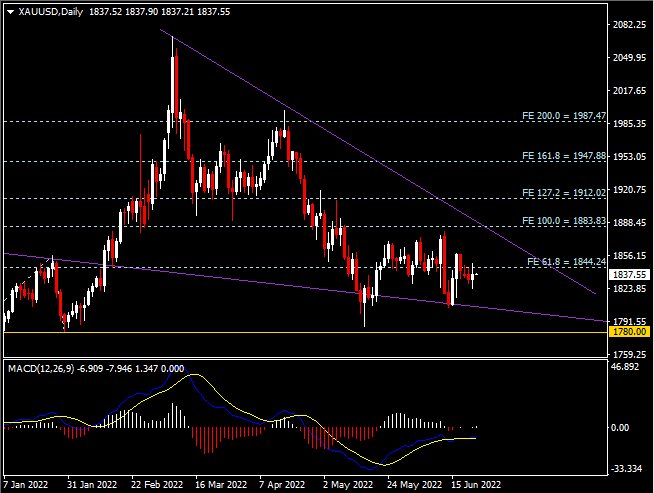

黄金

(黄金日线图 来源:HFM)

日线图显示金价反弹收涨,当前回测1845阻力。从MACD来看,快慢线呈平行,白色动能柱显示金价动能有限。金价走势基本和动能柱的变化一致。

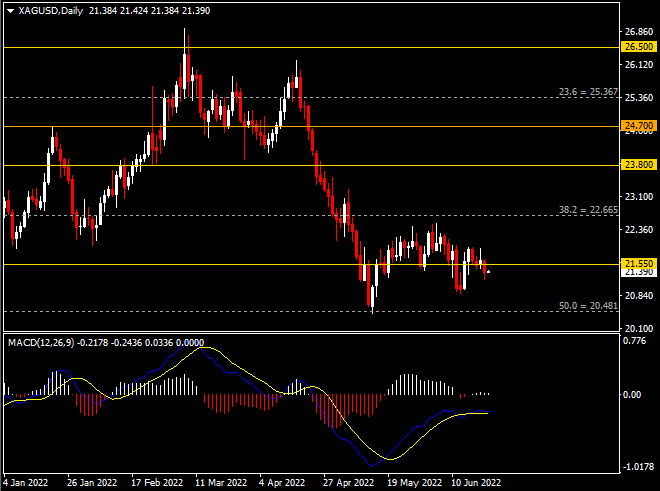

白银

(白银日线图 来源:HFM)

日线图显示银价震荡下跌,当前承压于21.55阻力。从MACD来看,快慢线欲形成死叉,白色动能柱显示银价动能有限。银价走势基本和动能柱的变化一致。

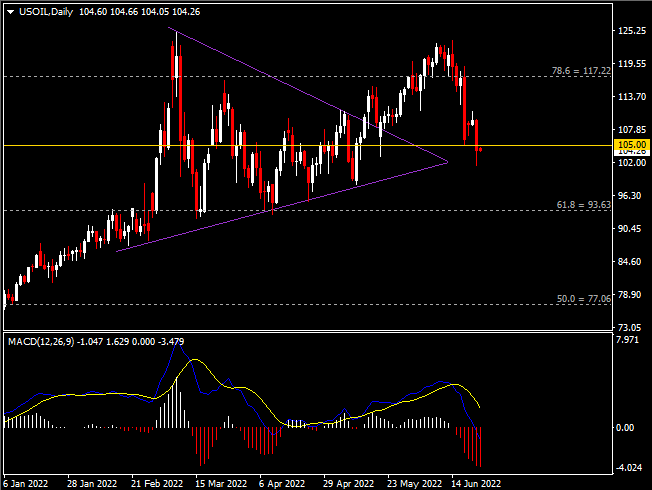

美原油

(美原油日线图 来源:HFM)

日线图显示油价震荡下挫,当前测试105关键支撑。从MACD来看,快慢线向下运行,红色动能柱温和放量。油价走势基本和动能柱的变化一致。

日内重点事件:

- 欧洲央行公布经济公报。

北京时间16:00,欧洲央行将公布经济公报。市场参与者将从该公报中获取有关欧洲经济的相关信息,包括经济增长、通货膨胀、风险评估、金融与货币状况等。受俄乌地缘局势影响,早前该公报指出通胀已大幅上升,并将在未来几个月内保持高位。这也促进了欧洲央行可能进一步收紧货币政策以及欧元区经济下行的风险。

- 美联储主席鲍威尔做证词陈述。

北京时间22:00,美联储主席鲍威尔将在参议院银行委员会就半年度货币政策报告做证词陈述。上周,鲍威尔在FOMC会议后表示下次会议可能加息50个基点或75个基点,但也强调了“加息75个基点的举措不会成为常态”。有分析师指出,如若8月通胀趋缓,未来3个月美联储可能加息75、50、50个基点;如若7月通胀趋平,则未来三次会议将分别加息50个基点。针对有关经济软着陆可能无法实现的质疑,鲍威尔试图安抚市场情绪,强调经济有所放缓但仍处于健康水平,当前失业率仍然是历史最低水平。

日内经济数据:

| 时间 (GMT+8) | 关键数据 | 潜在影响的货币对/大宗商品 |

| 15:15 | 法国6月制造业及服务业PMI初值 |

欧元兑美元 |

| 15:30 | 德国6月制造业及服务业PMI初值 | |

| 16:00 | 欧元区6月制造业及服务业PMI初值 | |

| 16:30 | 英国6月制造业及服务业PMI | 英镑兑美元 |

| 18:00 | 英国6月CBI零售销售差值 | |

|

20:30 |

美国至6月18日当周初请失业金人数(万人) | 美元货币对 |

| 美国第一季度经常帐(亿美元) | ||

| 21:45 | 美国6月Markit制造业及服务业PMI初值 | |

| 23:00 | 美国至6月17日当周EIA原油库存(万桶) |

美原油 |

| 美国至6月17日当周EIA战略石油储备库存(万桶) | ||

| 07:01(周五) | 英国6月Gfk消费者信心指数 | 英镑兑美元 |

| 07:30(周五) | 日本5月核心CPI年率 | 美元兑日元 |

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。