近期市况:

汇市方面,美元指数续创2002年12月以来新高,收于106.79;美国10年期和2年期国债收益率强势反弹,收于2.93%和3%。

非美货币方面,欧元兑美元续创2002年12月以来新低,至1.0180;英镑兑美元持续走弱并一度跌破1.19水平【英国首相约翰逊再掀起不信任危机,其政府内阁多位官员已大规模辞职】;美元兑日元保持在上世纪70年代以来的最高水平,报135.90;纽元、澳元兑美元持续疲软,收于0.6146和0.6772;美元兑加元维持在1.30高位水平;美元兑瑞郎录得4日连涨,报0.9705。

美国国债收益率反弹以及坚挺的美元压制贵金属市场。现货黄金扩大跌势至1739美元/盎司,为2021年9月以来新低;现货白银持稳于前1日收盘价,报19.16美元/盎司。

油市方面,美原油震荡下挫并一度跌破十周低点,尔后回涨至98美元/桶。

近期关键事件:

美元在纪要后保持坚挺;油价短期内恐持续上行?

美联储在6月FOMC货币政策会议纪要提出了“更限制性利率水平”的可能性,藉此“满足委员会促进最大就业和物价稳定的立法授权”。该纪要提及“通胀”多达90次,反映了政策制定者对于价格上行风险的高度关注。

与会者在纪要中指出,由于仍未看到供应限制得到改善的证据,故通胀可能需要一段时间才能降至2%。在此之前,与会者将依据经济发展进行政策调整。该会议纪要显示官员们支持加息,但未明确给出加息的幅度。无论如何,市场在纪要公布后对7月和9月的加息预期小幅回温。在债券市场,美国10年期和2年期国债收益率分别反弹至2.93%和3%,两者曲线仍处于倒挂。

另一方面,伊核协议恐难产,而美国继续发布了与伊朗石油相关的制裁。此项消息基本打消了投资者看到更多伊朗石油回到油市的希望。除此之外,美国和其盟友探讨了将俄罗斯石油价格限制在40至60美元/桶。该价格水平远低于俄乌冲突爆发前的俄罗斯石油交易价格。此举实际上引发了欧洲盟友的担忧,他们认为一旦启动这样的限制措施,俄罗斯可能随之展开报复行动并关闭多达500万桶的日产量,油价将面临飙升好几倍的风险——通胀下跌或遥遥无期。

主要品种走势分析:

美元指数

(美元指数日线图 来源:HFM)

日线图显示美元指数强势上涨,当前收于105支撑。从MACD来看,快慢线拐向上行,白色动能柱温和放量。指数走势基本和动能柱的变化一致。

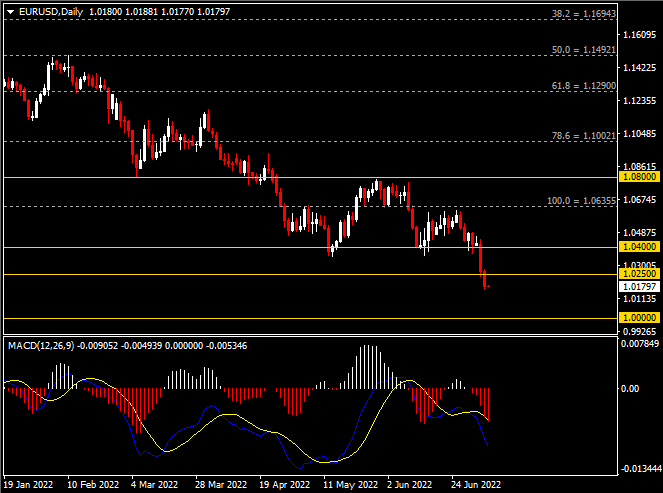

欧元兑美元

(欧元兑美元日线图 来源:HFM)

日线图显示欧元兑美元震荡下行,当前收于前低1.0250。从MACD来看,快慢线向下扩张,红色动能柱持续放量。汇价走势基本和动能柱的变化一致。

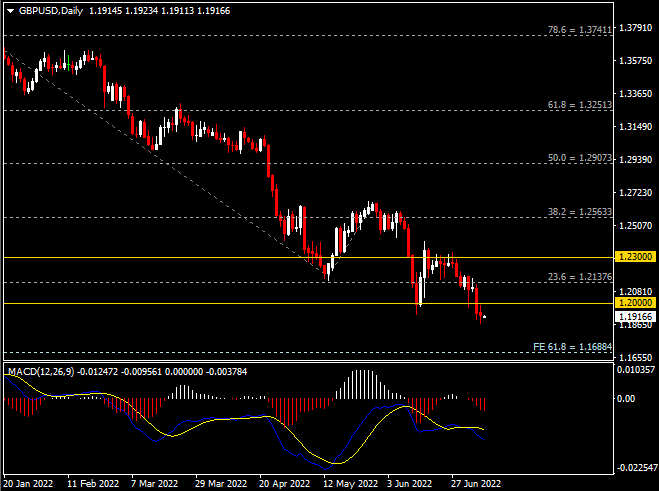

英镑兑美元

(英镑兑美元日线图 来源:HFM)

日线图显示英镑兑美元震荡下跌,当前承压于1.20阻力。从MACD来看,快慢线向下运行,红色动能柱温和放量。汇价走势基本和动能柱的变化一致。

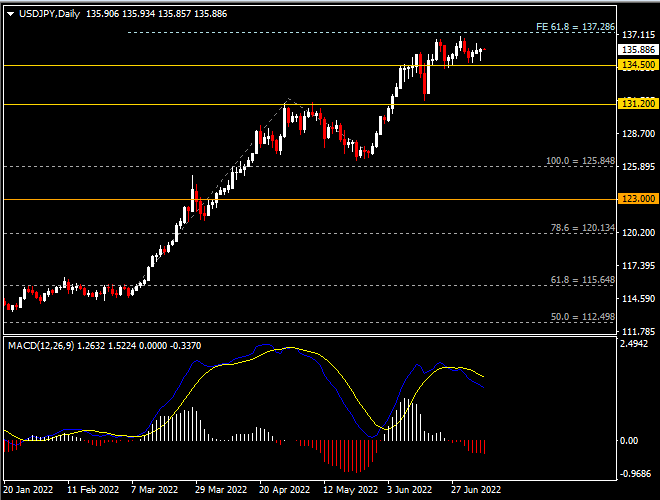

美元兑日元

(美元兑日元日线图 来源:HFM)

日线图显示美元兑日元保持高位区间震荡,当前仍收于134.50支撑。从MACD来看,快慢线向下运行,红色动能柱温和增量。汇价走势和动能柱的变化呈分歧。

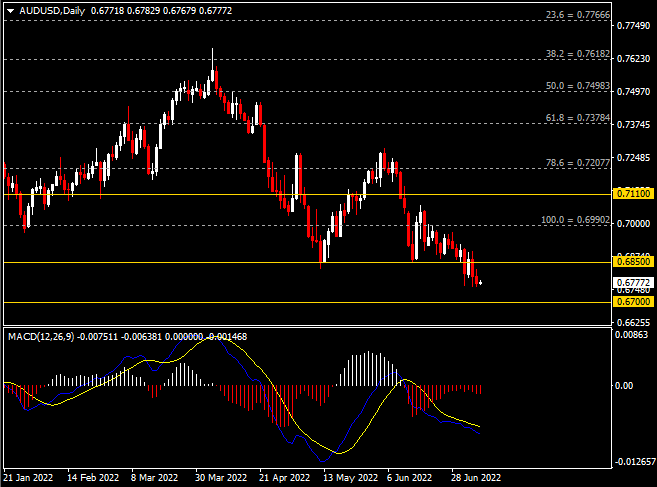

澳元兑美元

(澳元兑美元日线图 来源:HFM)

日线图显示澳元兑美元震荡走低,当前承压于0.6850阻力。从MACD来看,快慢线向下运行,红色动能柱恢复增量。汇价走势基本和动能柱的变化一致。

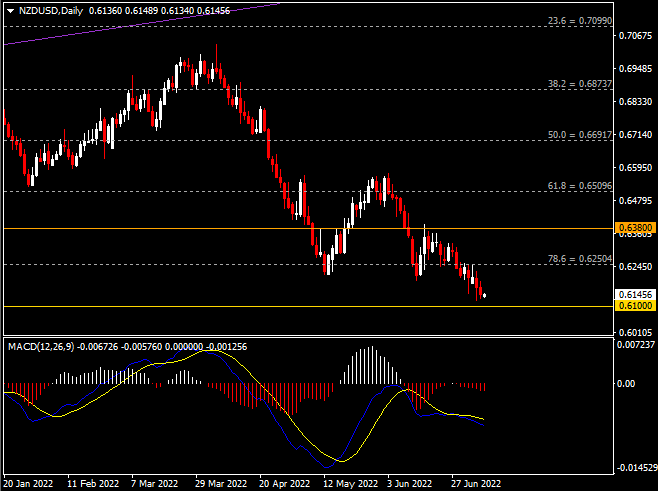

纽元兑美元

(纽元兑美元日线图 来源:HFM)

日线图显示纽元兑美元震荡下跌,当前承压于0.6250阻力。从MACD来看,快慢线向下运行,红色动能柱温和增量。汇价走势基本和动能柱的变化一致。

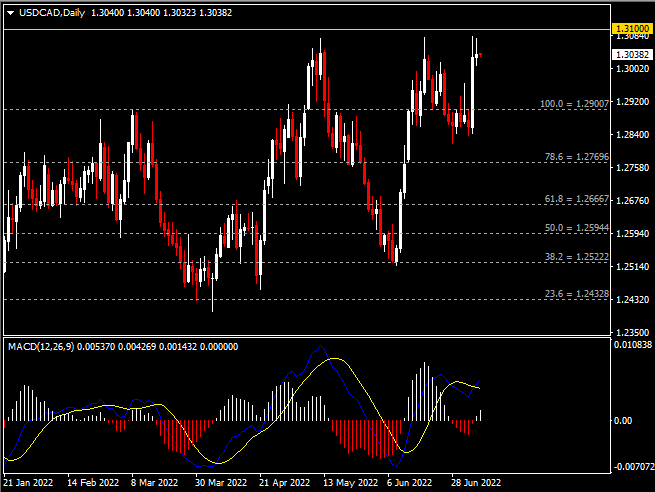

美元兑加元

(美元兑加元日线图 来源:HFM)

日线图显示美元兑加元温和上行,当前仍承压于1.31阻力。从MACD来看,快慢线金叉依旧,白色动能柱温和放量。汇价走势基本和动能柱的变化一致。

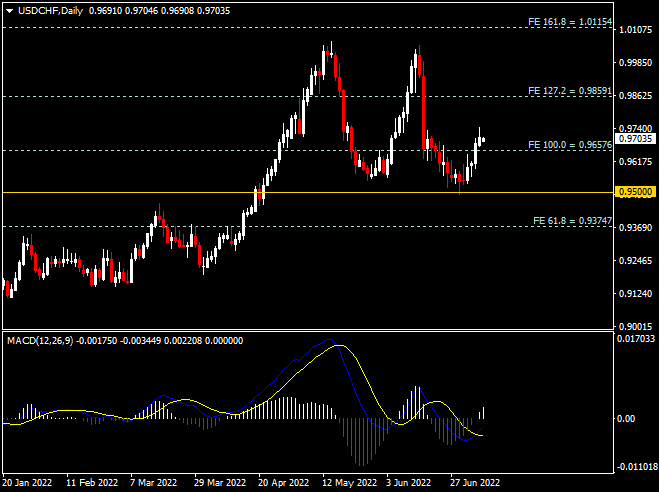

美元兑瑞郎

(美元兑瑞郎日线图 来源:HFM)

日线图显示美元兑瑞郎震荡上行,当前收于0.9660支撑。从MACD来看,快慢线金叉依旧,白色动能柱温和放量。汇价走势基本和动能柱的变化一致。

黄金

(黄金日线图 来源:HFM)

日线图显示金价震荡下跌,当前收于前低1760。从MACD来看,快慢线拐向下行,红色动能柱温和放量。金价走势基本和动能柱的变化一致。

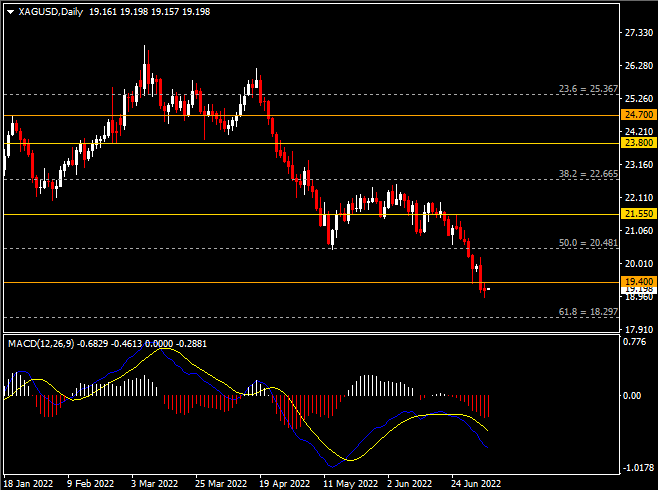

白银

(白银日线图 来源:HFM)

日线图显示银价震荡下跌,当前承压于19.40区间阻力。从MACD来看,快慢线拐向下行,红色动能柱略呈收敛。银价走势和动能柱的变化稍有分歧。

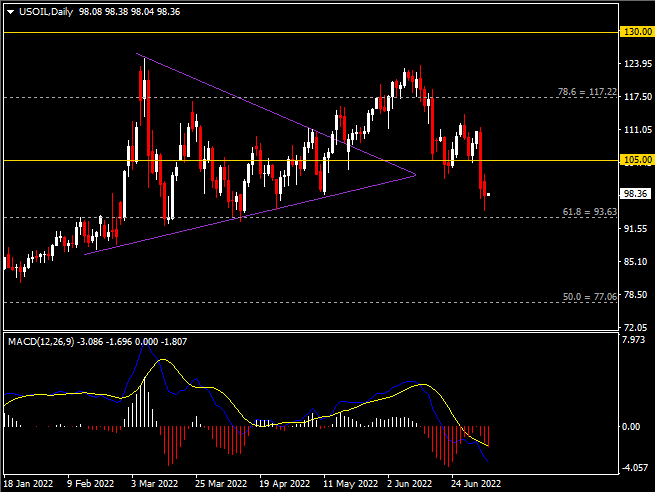

美原油

(美原油日线图 来源:HFM)

日线图显示油价震荡下挫,当前承压于105阻力。从MACD来看,快慢线向下扩张,红色动能柱温和放量。油价走势基本和动能柱的变化一致。

日内重点事件:

- 英国央行公布对政策制定者的调查报告。

北京时间16:30,英国央行将公布对政策制定者的调查报告。英国央行自去年12月以来连续四次加息,将基准利率上调至1.00%,为2009年2月以来最高。此举皆为了遏制通胀飙升,当前英国通胀率已升至40年新高。有数据显示了当前英国经济可能已经进入了滞涨期,因此如何在高通胀和避免经济衰退找到平衡点仍然是政策制定者面临的最大的难题。

- 欧洲央行公布6月货币政策会议纪要。

北京时间19:30,欧洲央行将公布6月货币政策会议纪要。稍早,行长拉加德曾表示央行将在7月开启加息,这也意味着欧元区长达8年的负利率时代将进入尾声。拉加德也表示将在9月再次加息,反映了俄乌冲突带来的通胀飙升已为欧元区带来巨大的威胁。

- 美联储理事沃勒接受媒体采访。

周五北京时间01:00,美联储理事沃勒将接受媒体采访。沃勒对于美联储加息75个基点表示支持。然而,他也警告称100点的加息可能会对市场带来不必要的冲击,并且可能导致经济衰退。

- 美联储布拉德就美国经济和货币政策发表讲话。

周五北京时间01:00,美联储布拉德将就美国经济和货币政策发表讲话。布拉德为立场最为鹰派的美联储官员。他推翻了市场有关经济即将陷入衰退的说法,并表示当前经济扩张还处于初期阶段,“在当前阶段重新陷入衰退是不寻常的”。

日内经济数据:

| 时间 (GMT+8) | 关键数据 | 潜在影响的货币对/大宗商品 |

| 13:45 | 瑞士6月季调后失业率 | 美元兑瑞郎 |

| 14:00 | 德国5月季调后工业产出月率 | 欧元兑美元 |

| 20:15 | 美国6月ADP就业人数(万人) |

美元货币对 |

|

20:30 |

美国至7月2日当周初请失业金人数(万人) | |

| 美国5月贸易帐(亿美元) | ||

| 22:30 | 美国至7月1日当周EIA原油库存(万桶) | 美原油 |

| 07:50(周五) | 日本5月贸易帐(亿日元) | 美元兑日元 |

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。