在 IEA 上调下半年和 2023 年石油需求前景后,油价进一步回升,同时俄罗斯石油产量在西方制裁后没有像预期的那样调整,明年欧盟禁令全面生效时将进一步下降20%。由于昨天美国通胀报告低于预期,USOIL 上涨,该报告抑制了对央行激进行动将转化为经济衰退和石油需求减少的担忧。

IEA 大幅上调需求预测。国际能源署表示,欧洲创纪录的天然气价格正在刺激“大量”天然气向石油的转变,并将其对 2022 年的需求预测提高了 38 万桶/天。 “这些非同寻常的收益绝大多数集中在中东和欧洲,掩盖了其他行业的相对疲软,但将推动需求在 2022 年增加 210 万桶至 9970 万桶,并在 2023 年进一步增加 210 万桶/日至 1.018 亿桶。国际能源署还表示西方制裁对俄罗斯石油出口的影响没有之前预测的那么严重,这也归功于石油重新流向其他国家,包括印度、中国和土耳其。2023 年 2 月全面生效禁运实施后可能会导致进一步下降,但“可能软化措施”,促使 IEA 将今年下半年俄罗斯的日产量预测上调 50 万,并将 2023 年的日产量预测上调 80 万

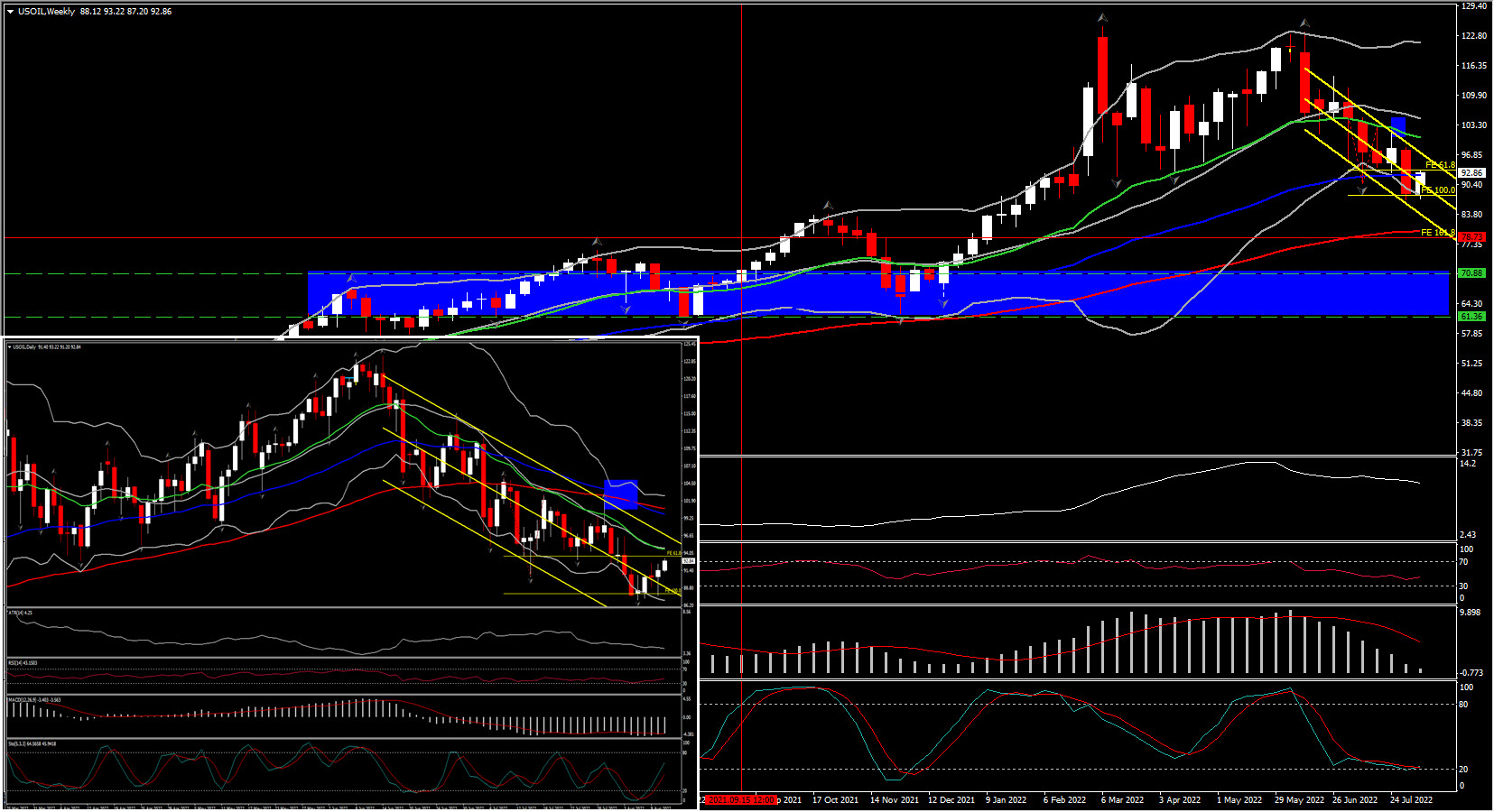

在昨天美国报告发布之前,USOIL 低于每桶 90 美元,现在为每桶 93 美元,而布伦特原油交易价格为每桶 98.45 美元。 IEA 强调,俄罗斯天然气供应停止的威胁促使推动从天然气转向燃料油,这将支撑需求。

从技术角度来看,RSI 和 MACD 均增强了进一步下跌的可能性。前者已连续创出较低的峰值,但现在保持在 40 点,而后者仍处于其负值区域内。也就是说,它位于其信号线上方,这可能意味着在下跌趋势延伸之前再次出现小幅反弹。

低于 90 美元的回报将确认日线图上即将出现的较低低点,从而使其调升至 7 个月低点 86.98 美元。如果空头没有止步于此,下一个要考虑的支撑位可能是 161.8 FE 的 78.70 美元和 2021 年三重底 61.35-70.00 美元。

从好的方面来看,确认多头已经偷走了所有空头的剑——至少在一段时间内——可能会反弹至 102.00 美元以上。这可能表明 7 月份下行通道和双顶被拒绝,并可能最初允许上涨至 7 月和 6 月的高点 109-113 美元。

因此,总体而言,油价仍然受到增长担忧的压力,这抵消了欧佩克+产量目标令人失望的小幅增长。据报道,主要参与者希望保留他们的储备,以防冬季出现严重短缺,这突出表明,特别是在欧洲,能源配给的风险仍然存在。各国正在设法填补其天然气储备,但代价要高得多。

鉴于俄罗斯是更广泛联盟的一部分,准备短缺的事实表明主要参与者确实看到了严重短缺的风险——这可能表明俄罗斯准备进一步加强对欧洲的控制。事实上,俄罗斯已经看到印度和中国的主要买家需求强劲,路透社强调,俄罗斯向亚洲出口的主要原油等级 ESPO Blend 的现货价格已从历史低点反弹,这将限制制裁的影响,并为俄罗斯提供更多转移供应的选项。

与此同时,欧洲国家仍在努力提高储气水平,这是有代价的。路透社报道称,欧洲国家有望在今年冬季开始之前实现储气库填充目标,但“补充库存的成本将超过 500 亿欧元(510 亿美元),是为冬天加满油箱”。欧盟正准备通过尽可能减少能源短缺来应对能源短缺,这意味着减少公共建筑的照明、公共游泳池的冷水以及在夏季限制办公空间降温。

仅此一项是否足够还有待观察,行业也在探索天然气到燃料油的转换,因为任何天然气配给都会优先考虑私人消费者和关键行业。 TTF(欧元)和英国天然气价格在过去一周下跌,但冬季天然气短缺的可能性仍然存在。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。