由于汽油价格下跌,美国年化 CPI 攀升 8.2%,略低于前一个月的记录(8.3%)。然而,不包括食品和燃料价格的核心 CPI 以 1982 年以来的最快速度上涨,达到 6.6%(之前为 6.3%)。尽管美国指数当天收高,据路透社报道,这主要是由于技术支持和投资者回补空头头寸。事实上,市场参与者继续预期美联储将更积极地加息。

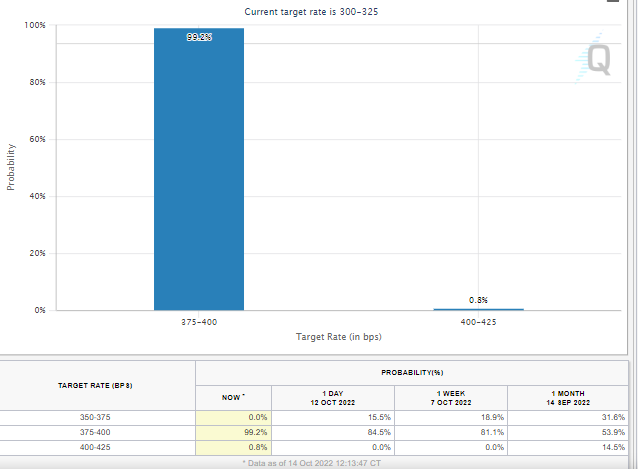

图 1:FedWatch 目标利率概率。来源:CME Group

根据 Fedwatch,美联储在 FOMC 11 月会议上加息 75 个基点的概率接近 100%,较一周前 (81.1%) 有了巨大飞跃——股市将更痛苦??

在美联储会议之前,我们将看到更多公司发布季度收益报告。其中,总部位于美国加利福尼亚州的全球领先娱乐服务公司之一 Netflix 将于 10 月 18 日(星期二)收市后公布其 2022 年第三季度财报。

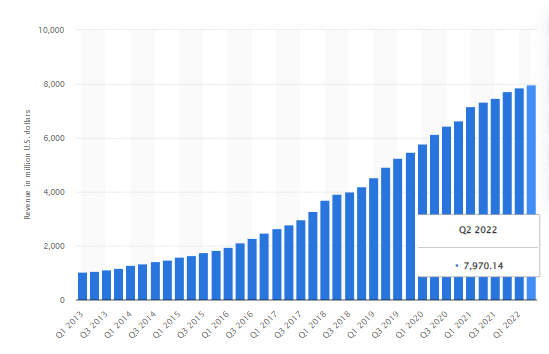

图 2:Netflix 2012 年第一季度至2022 年第二季度的收入。来源:Statista

图 2:Netflix 2012 年第一季度至2022 年第二季度的收入。来源:Statista

尽管收入增长在十年内保持上升趋势,但由于同行之间的激烈竞争、用户之间的账户共享、美元走强以及俄乌战争和经济增长恶化等因素,Netflix 公司的管理层称近期销售“放缓”。

更糟糕的是,Netflix公司报告称,2022 年前两个季度有 120 万用户流失。为了扭转这种局面,该公司将从今年 11 月开始推出一个新的更便宜的广告支持配套(国家包括:加拿大、墨西哥(11 月 1 日)、美国、英国、澳大利亚、巴西、加拿大、法国、德国、意大利、日本、韩国(11 月 3 日)和西班牙(11 月 10 日)。此举旨在鼓励更多人注册该公司的流媒体服务,因为一项调查表明,如果能够为该服务支付更少的费用,他们愿意容忍广告。

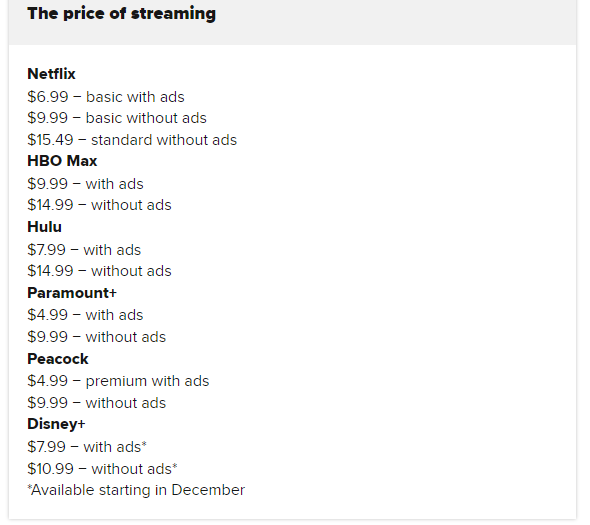

图 3:流媒体价格提供:Netflix 及其竞争对手。来源: CNBC

图 3:流媒体价格提供:Netflix 及其竞争对手。来源: CNBC

Netflix 的基本广告配套(平均每小时 4-5 分钟)定价为 6.99 美元,与其主要竞争对手 HBO Max(9.99 美元)、Hulu(7.99 美元)和 Disney+(7.99 美元)相比相对便宜。根据该计划,管理层预计到 2023 年第三季度将达到 4000 万观众,并每月从每位用户那里获得至少 3 美元的广告收入。

值得注意的是,公司战略的有效性还有待观察。虽然有些人可能会欢迎该计划,但最近也有一项调查显示 25% 的用户可能会退出订阅 Netflix 。另一方面,密码共享打击和外语系列的大量投资(这有助于在全球范围内吸引大量观众)是可以继续支持公司发展的一些顺风。

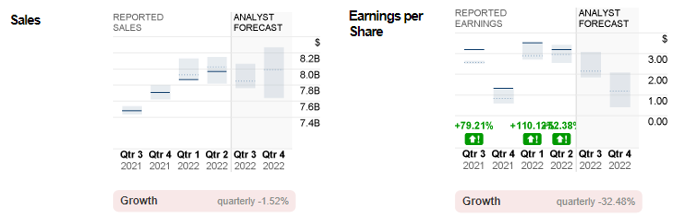

图 4:Netflix 报告的销售额和每股收益与分析师预测。来源: money.cnn

管理层预计下一季度将有 100 万用户。预计销售额将达到 78亿美元,比上一季度小幅下降 2.5%,但比去年同期增长 4%。另一方面,每股收益 (EPS) 预计将下降 -32.5% 至 2.16 美元。去年同期,该公司的每股收益为 3.19 美元。总体而言,分析师对 Netflix 股票的评级为“持有”,市场情绪仍然喜忧参半。

技术分析:

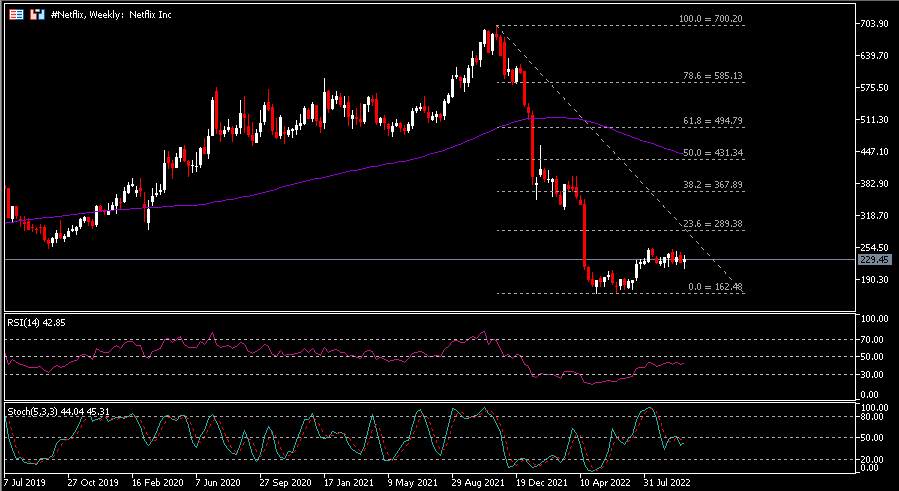

图 5:Netflix 历史价格。来源: Google Finance

#Netflix (NFLX.s) 股价最近收于 230 美元附近,较近期低点 162.48 美元上涨 40% 以上,这是自 2017 年 8 月以来未见的水平。该公司股价在去年 11 月创下 700.20 美元的最高纪录。显然,它现在仍低于分析师给出的中位价格目标(250.50 美元)。低位和高位目标价分别定为 157 美元和 399 美元。

目标价中值 250.50 美元将作为第一个阻力位。突破该水平将为资产提供挑战下一个阻力位 FR23.6%(290 美元)和 FR38.2%(370 美元)的机会。 100 周 SMA 与 FR 50.0% 一致,为 430 美元。另一方面,200 美元作为小支撑,其次是 162.50 美元和低价目标 157 美元。从指标来看,RSI 和随机指标均在 50.0 以下交易。

点击这里以浏览我们的经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。