万事达卡的第三季度收益报告将于 2022 年 10 月 27 日发布。鉴于上一季度的业绩超过了华尔街的预期,该业务有望再创纪录。

排除异常事件,第二季度调整后的净销售额同比增长 27%,调整后的营业收入同比增长 40%。运营支出增长了 12%,其中收购占了 5%。尽管由于收购导致营业收入下降了 1 个百分点,但营业收

入增长了40%

净收入增长 27% 主要是由国内和跨境交易和交易量增长以及服务扩张推动的,这部分被返利和激励措施的增长所抵消。每股收益每年增长 40% 至 2.56 美元,其中包括来自股票回购的 0.05 美元贡献。该公司在本季度回购了 24 亿美元的股票,并在 2022 年 7 月 25 日之前再回购了 4.48 亿美元 [2]

该公司寻求稳健的第三季度,因为它预计净收入将攀升至青少年的高端,不包括收购 [3]

在第二季度报告电话会议上,首席财务官 Sachin Mehra 表示:“从运营费用的角度来看,我们预计第三季度运营费用将在货币中性基础上与一年前相比以两位数的低水平增长。 ,不包括收购和特殊项目。”该公司还提到,鉴于目前的利率,他们在另一个收入和成本线上的每个季度的费用运行率约为 1.15 亿美元。它不包括我们的非公认会计原则测量中排除的股权投资损益。该公司预计第三季度的税率为 19% 至 21%。在第四季度,我们预计税率约为 19% [4]。

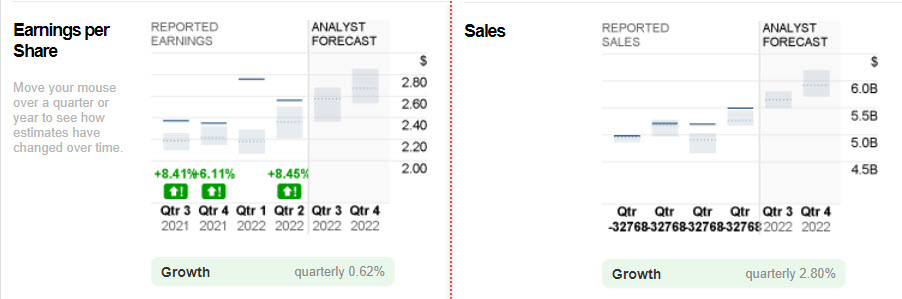

分析师对 2022 年第三季度每股收益的预测范围为 2.37 至 2.68,普遍估计为 2.58,而对 2022 年第三季度销售额的预测范围为 55亿 至 58亿,普遍估计为 57亿。最近,该公司推出了 Crypto Source,它将帮助金融机构提供加密交易 [5]

万事达卡将充当 Paxos(PayPal 目前用于提供类似服务的加密货币交易平台)与银行之间的“桥梁”

据该公司称,其职责是通过遵循加密合规要求、验证交易以及提供反洗钱和身份监控服务来使银行遵守法规

2022年很艰难。在获得 399.92 的高点后,在 10 月的第二周跌至 276.87 的低点。目前价格已从高点下跌近 30%。日线图价格低于200日均线,RSI接近中性水平

万事达卡的下一个阻力位在 314.98 附近。如果突破这一水平,该股可能会达到 9 月 12 日达到的水平 339.48。另一方面,该股的支撑位在 264.19 附近。如果价格突破这一水平,它可能会进一步跌至 249.67 [6]