欧元兑美元周五仅小幅下跌 -0.09%,这得益于 10 年期德国国债收益率大幅上涨至 2.08%,以及强于预期的德国 GDP 和欧元区 CPI 报告的支撑。德国第三季度 GDP 环比增长 0.3%,强于预期的 -0.2% 下降。

上周,欧洲央行如预期加息 75 个基点,使隔夜利率达到 2%。这是自 2009 年以来的最高水平。央行删除了将在“接下来的几次会议”中加息的说法。相反,欧洲央行表示将在逐次会议的基础上加息,尽管这可能意味着进一步加息,具体取决于通胀和不断发展的经济。

通胀已达到两位数,仍将是欧洲央行的首要任务。欧元区周一公布的通胀报告显示,9 月份通胀升至 10.7%,据一些分析师称,预计 10 月份将升至 11.0%。核心通胀率也上升至 5.0%。欧元区还将发布其 10 月最终 PMI,预计将显示收缩,读数低于 50.0 水平。制造业将于周三发布,服务将于周五发布。制造业预计为 46.6,服务业预计为 48.2,证实了初步估计。

技术分析

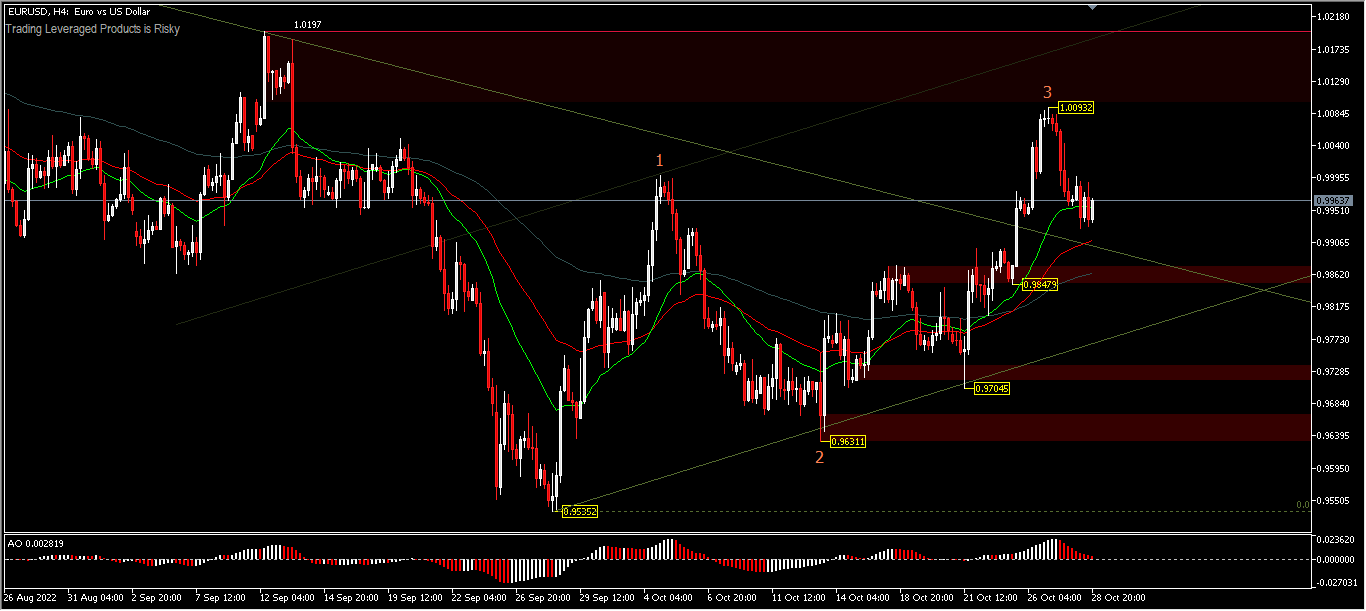

上周,欧元兑美元延续 0.9535 的反弹,在触及 1.0093 后回落。本周初,只要维持在 0.9847 的次要支撑位,最初的偏见仍然是中性的。进一步上行可能,如突破 1.0093 以测试 9 月高点 1.0197,进一步突破 1.0197 水平可能测试 1.1494-0.9535 回调的 38.2% 回撤位 1.0283。另一方面,跌破 0.9848 将使趋势转向下行,获得 0.9705 的支撑。

月时间框架上的蜡烛图显示 10 月的走势仍在 9 月的范围(高 – 低)内。这意味着趋势变化没有确认,尽管每周时间框架的尝试清晰可见。与此同时,在每日时间框架内,蜡烛位置高于 52 天指数移动平均线,但这也不意味着在上周欧洲央行会议本应鸽派之后,趋势即将发生变化。另一方面,在 4 小时内,肯定已经突破了看跌结构,因为价格强劲移动以向上突破平价水平,然后又回到平价下方。这表明在市场显示其真正方向之前,平价水平仍处于中间水平。看起来市场正在等待触发,无论是来自周三的 FOMC 和/或周五的非农。

点击这里以浏览我们的经济日历

Ady Phangestu

市场分析师 – HF教育办公室 – 印尼

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。