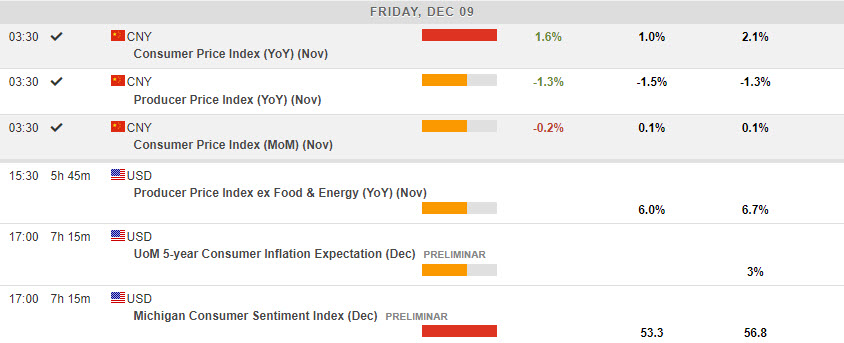

- 美元指数连续第三天下跌至 104.55。华尔街以 US500 +0.75%的涨幅反弹 (3963) ,打破了连续五连跌的局面。在单位劳动力成本下降和申请失业救济人数上升之后,美国国债收益率小幅上涨。然而,2/10 年期国债收益率仍在大喊衰退——曲线仍为 -83 个基点。中国再次确认经济活动疲软(11 月 CPI 月率从 0.1% 降至 -0.2% )。英国监管机构因反洗钱失败对桑坦德银行处以 1.07 亿英镑罚款。

- 美国将于周五对俄罗斯和中国实施新的制裁。

- 欧元 – 在美元疲软的情况下重新测试 1.0600,目前交投于 1.0575。

- 日元 – 从 135.80 的低点小幅回调超出 136.00 至 136.30。

- 英镑 – 守住 1.2200,交易于 1.2260。周一高点触及1.2345。英国财政大臣亨特将宣布计划放宽对英国金融服务业的监管,收回 2008 年的规定。

- 股票——逢低买盘和空头回补推动了涨势和市场情绪,同时有迹象表明中国正在进一步放宽疫情限制措施。 JPN225 上涨 1.2%,恒生指数上涨 1.6%,因为中国首相表示 COVID 政策的转变将使经济加快步伐。US100 指数上涨 1.13%,US30 指数上涨 0.55%,昨日申请失业救济人数的增加(23 万)帮助限制了抛售,尽管在会议结束时利率仍然较低。

- 美国联邦贸易委员会阻止了史上最大的博彩业交易。 FTC 起诉微软公司 MSFT +1.24% 以阻止其计划以 750 亿美元收购动视暴雪公司 ATVI -1.54%

- 美原油 – 保持在 1 年低点 72.00 美元。有消息称,在超过 14,000 桶原油泄漏到堪萨斯州的一条小溪后,美国的 Keystone 管道被关闭,美国石油公司今天获得了一些轻微支撑。

- 黄金 – 延伸至 1795 美元 – 远离 200 日均线的第 4 个看涨日。

今日– 在今天的 PPI 和消费者信心数据、下周的 CPI 以及周三的 FOMC 之前,市场普遍保持谨慎。

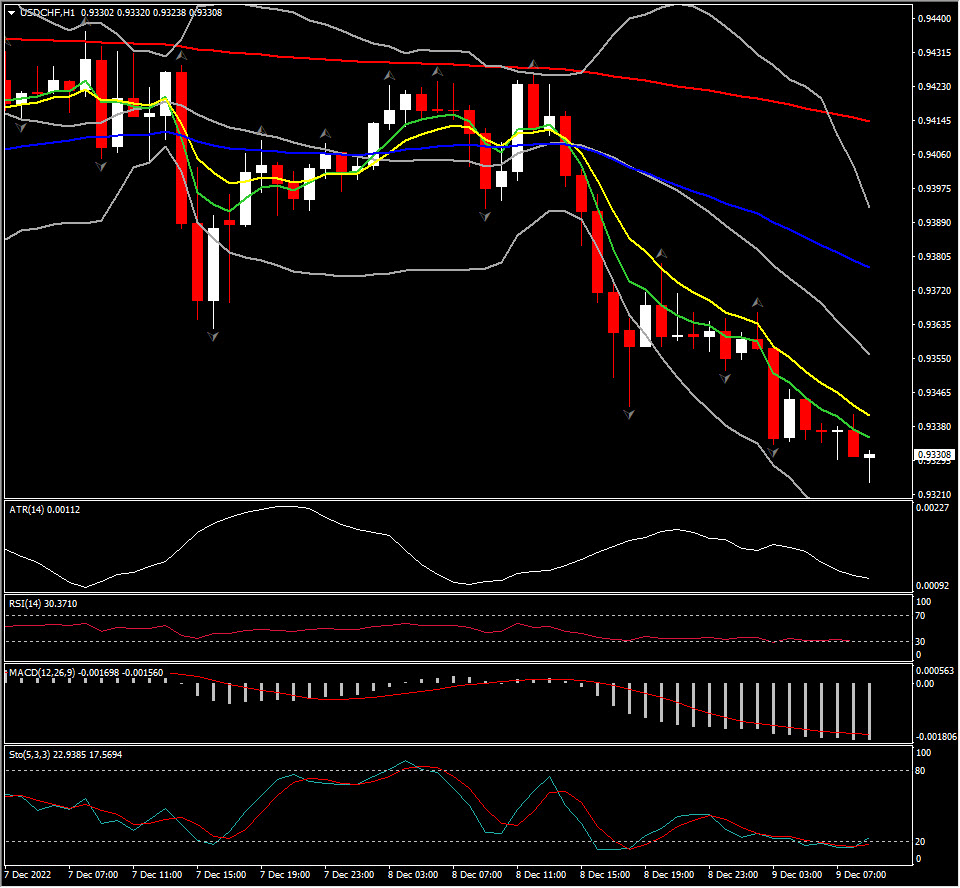

汇市最大波幅 @ (07:30 GMT) 美元兑瑞郎 (-0.41%) 均线走低表明下降趋势的延续,MACD 线呈负面配置,RSI 31 但持平,H1 ATR 0.00113,Daily ATR 0.00872。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。