日元在过去两个月可能有所反弹,但美元兑日元在 2022 年仍上涨了 14%,这是自 2013 年以来的最差表现。日元下跌的驱动因素是日本央行将 10 年期国债收益率限制在0.25%,这使得美日利差在整个2022年继续扩大。

然而,日本央行在 2022 年底意外地将收益率曲线从 0.25% 扩大至 0.50%。此举使日元大幅走高,并增加了对日本央行可能计划退出其大规模刺激计划的猜测,尽管日本央行否认有任何此类计划。

两次干预,分别在 9 月和 10 月进行,加上 12 月第 10 次日本国债收益率扩大,当时美联储开始成功地为通胀降温,加息路径预期略有缓和,似乎为日元创造了适当的势头以放松其弱点。这是显而易见的,因为日元从 151.93 的峰值上涨了 13%。

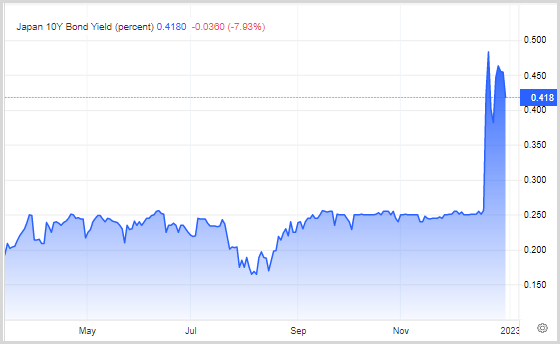

与此同时,日本 10 年期国债收益率在 2022 年底高于 0.45%,接近 2015 年以来的高位,并徘徊在日本央行政策区间的上限附近。

市场预计日本央行将保持控制权,直到日本央行行长黑田东彦的任期于 4 月结束,此前他执掌央行已有 10 年,这使得日本央行的行动非常难以预测。然而,黑田东彦已经表明,他并不害怕在任期结束时做出决定。市场将在 1 月 18 日的下一次会议上寻找可能影响日元的其他举措。

技术分析

美元兑日元——跌破 130.55 次要支撑再次确认自 151.93 的下跌作为修正波尚未完成。偏见仍然向南倾斜,有可能测试 126.35 支撑或FR 50.0% 附近(98.93-151.93 回撤)。而在上行方面,突破 134.48 可能会阻止 151.93 的修正波,并将价格带回初始区域的上行,然后日本央行在 137.00 附近解除日本国债收益率门槛。

尽管 134.48 阻力位于 200 日均线下方,这是一个强劲的动态阻力,但只要在均线下方进行交易,技术支撑暂时仍偏向空头。

点击这里以浏览经济日历

Ady Phangestu

市场分析师 – HF教育办公室 – 印尼

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。