英国和英镑——2023 年展望

预计今年对英国及其经济来说将是异常具有挑战性的一年,从大流行病中的复苏已被生活成本危机、消费者和企业信心低下、大规模罢工以及乌克兰战争的持续不确定性所掩盖。

英国通货膨胀率在 2022 年飙升至 11.1%。该国 2022 年第三季度的 GDP 为 -0.3%,预计 2022 年第四季度的 GDP 为 -1.0%,这将是可能持续到 2023 年的经济衰退的开始并使得该国的长期增长更加复杂。 UK100 年内在 7687.6(2 月)至 6824.5(10 月)之间横盘整理,商业投资和消费者信心偏向下行,预计将持续到 2023 年。

所有迹象都表明,英国经济增长将在 2023 年大幅放缓,预计经济将大幅收缩,成为 G20 国家中除俄罗斯外最疲软的国家。负GDP数据预计今年第一季度将继续下降-2.2%,并在-1.9%至-1.3%之间波动,直至年底。预计到 2023 年底,GDP 年增长率将收缩至 -2.1%。GDP 仍比大流行前和金融危机前的趋势低 8% 和 27%。到 2023 年,10 年期政府债券预计将升至 4.6% 以上。

通货膨胀率在 10 月份达到 11.1% 的 41 年高点,预计将对英国央行的紧缩周期作出反应,到 2023 年中期将从目前的 10.7% 降至 7.0%,到 2023 年底将降至 4.5%-5.00%,到 2024 年将继续下降至 2.3%。食品价格目前的同比通胀率为 16.4%,预计明年将迅速下跌。在与高通胀的持续斗争中,基准利率预计将在 2023 年稳步上升至 5.00%,使其回到英国央行 2.0% 的目标。

预计较高的利率会使房地产市场活动下降 8.5%,这将降低房主可用于为支出融资的抵押品的价值。由于高通胀、抵押贷款利率持续上升和高利率,很明显生活成本上升显着影响实际家庭可支配收入,预计将收缩 2.5%(这将是有记录以来的最大降幅)这将直接影响消费者支出,预计到 2023 年将降至 -2.1%。此外,到 2023 年第二季度政府对平均年度公用事业账单的能源价格保证结束时,公用事业价格将进一步上涨 20% .

由于大流行期间的储蓄,消费者在这段时间有了缓冲;然而,考虑到未来的前景,消费者信心处于历史低位,因此不太可能使用这些储蓄。由于经济衰退和需求低迷,劳动力短缺的紧张劳动力市场预计将变得更加复杂,招聘减少和可能的裁员预计将导致目前为 3.70% 的失业率开始上升年中降至 4.5%-5.0%,这意味着将失去约 20 万个工作岗位,到 2024 年这一数字将继续增加。预计到 2023 年产量将下降 2%,低于 2024 年底大流行前的趋势。

低需求、高通胀、利率上升、家庭支出滞后以及持续的地缘政治不确定性导致办公和交通领域的商业投资下降(其中 3/4 供不应求),从而有可能看到商业投资(已经低于 8%)到 2023 年将降至 -0.7%(比大流行前水平低 9%),因为政府面临着通过资本补贴和监管变化释放投资的巨大挑战。

英镑走软可能有助于支持出口增长,尽管出口预计将受到需求疲软的影响,整体出口量仍低于大流行前水平,但预计 2023 年英国出口将增长 4.6%。

总之,英国在 2023 年处于非常困难的境地,经济衰退使该国处于难以管理的经济和商业环境中,这主要是由于通胀上升和在乌克兰的战争导致家庭支出减少,能源价格上涨也导致生产率和投资疲软,延缓了该国从大流行中复苏,同时也存在新一波 COVID 的不确定性。

英镑兑美元 回顾

英镑兑美元 回顾

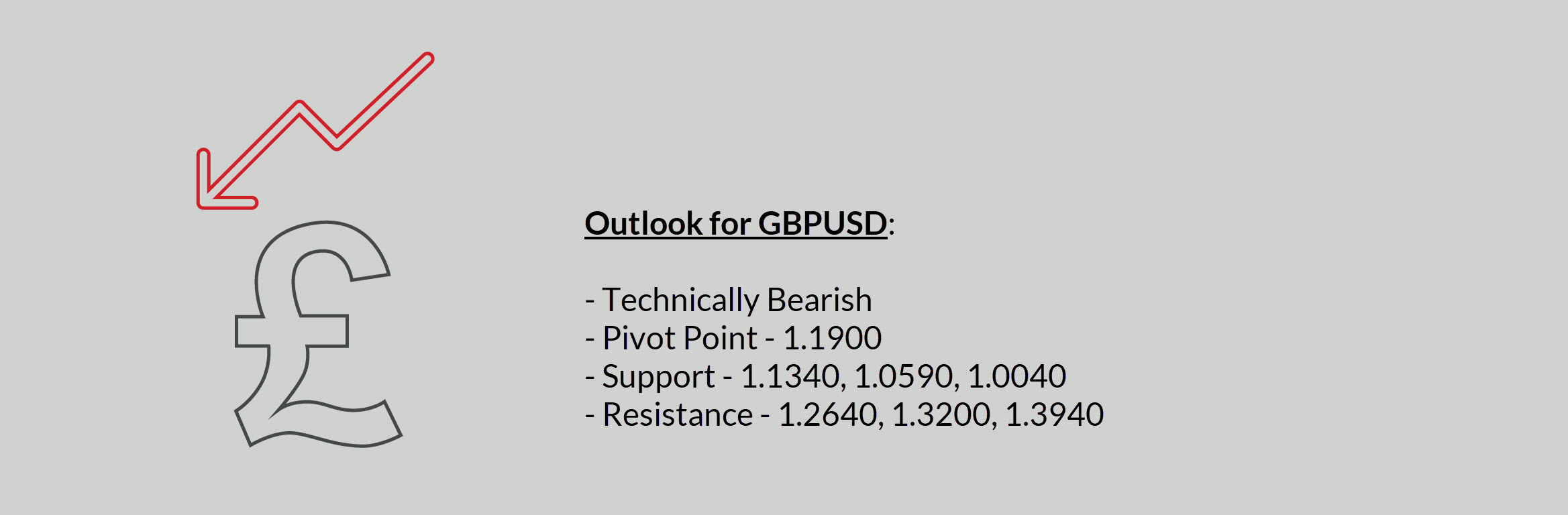

- 英镑的疲软可能会持续到 2023 年,因为政府在控制就业和通货膨胀的同时,正在努力应对尚未定义为浅度或深度、短期或长期持续的衰退。

- 预计 2023 年经济将收缩 -0.4%,产出缺口为负 -2%。

- 预计英国 CPI 将在今年大部分时间保持在 7% 左右的高位,这将使该银行继续致力于其紧缩的货币政策,并继续加息以达到 2% 的目标。

- 美联储的强势货币政策反映在美元的强势上,这支持该货币对继续下跌,而英镑则被定位为主要货币中第二弱的货币。

点击这里以浏览我们的经济日历

Aldo W. Zapien.

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。