欧洲央行和英国央行上周均加息 50 个基点。英国央行似乎正在逐渐接近峰值利率,而拉加德认为欧洲央行将在 3 月份再次加息 50 个基点,而且此后很可能还会采取进一步行动。渠道两边的增长看起来比担心的要好。但是,英国在 G7 国家中仍然表现不佳,而且长期增长潜力已明显减弱——这也归功于英国退欧。

标准普尔全球欧元区制造业采购经理人指数 1 月份最终读数确认为 48.8。数据仍处于负面区域,但处于 5 个月高点。制造业产出指数升至 7 个月高点 48.9。 1 月份的数据出人意料地强劲,PMI 报告显示成品库存自去年 5 月以来首次下降。订单继续走低,但在过去三个月中,企业对未来一年的乐观情绪飙升,这是有希望的。

服务业采购经理人指数已经回到扩张区域,并触及 6 个月高点 50.8,这有助于将标准普尔全球欧元区综合采购经理人指数提升至 50.3。后者略高于初值 50.2,较 12 月份的 49.3 有明显改善。投入成本通胀继续呈下降趋势,尽管产出价格上涨速度略快,表明随着需求开始复苏,企业仍在转嫁成本上升压力。情绪尚未从俄罗斯入侵乌克兰的冲击中完全反弹,但数据仍表明欧元区将设法摆脱衰退,未来几个月复苏可能会积聚动力。

这种信心正在提高也是因为天然气价格已经下降,而且欧元区用尽天然气的可能性似乎越来越小。能源价格的下跌有助于通货膨胀,欧元区 HICP 在 1 月份的初步读数中低于预期的 8.5%。与去年底 9.2% 的同比涨幅相比的显着修正主要反映了意大利整体利率的下降,而这又是由于受监管的能源价格同比下跌 -10.9%,与在去年年底的跳升 70.2% 形成鲜明对比。为帮助德国消费者应对能源价格上涨而提供的一次性政府付款已经抑制了 12 月的数据,这突显出政府的支持措施正在扭曲目前的整体数据。

由于基准年发生变化,德国 1 月份通胀数据的发布被推迟,这意味着欧元区的初步报告难以可靠。无论如何,这些数字并不表明整体通胀压力正在缓解。事实上,欧元区的核心通胀率稳定在 5.2%。不包括能源价格,该指数同比上涨 7.3%,而 12 月份为 7.2%。尤其是食品价格通胀继续上涨,但年初非能源工业品价格同比上涨 6.9%。随着需求稳定,传递效应将越来越明显,在这种背景下,总体通胀的减速不足以让欧洲央行停止紧缩周期。

事实上,欧元区生产者价格通胀在 2022 年 12 月的实际放缓幅度低于预期,而欧元区消费者通胀预期在三年内仍显示为 3% 的总体利率。这明显低于今年预期的 5%,但它突显出欧洲央行在降低消费者预期方面仍有一些工作要做。在劳动力市场相对紧张的背景下,该调查预示着今明两年工资面临巨大压力的风险。

到 2022 年底,欧元区官方失业率意外从 11 月的同比 6.5% 上升至 6.6%。这仍然是一个相当低的数字,尤其是考虑到乌克兰难民的涌入,他们可以立即进入整个欧盟的劳动力市场。欧元区 12 月零售额环比收缩 -2.7%。随着黑色星期五销售变得越来越重要,消费模式正在发生变化,消费者正在提前圣诞节相关支出以省钱。这可能会扭曲 11 月/12 月期间的数据,但很明显,消费受到价格上涨和对可支配收入减少的担忧的打击。

经济形势好于预期,核心通胀居高不下。在此背景下,欧洲央行上周加息 50 个基点也就不足为奇了。最初的声明强调,利率必须稳步大幅上升,管理委员会预计 3 月份将利率再提高 50 个基点。 “然后它将评估货币政策的后续路径”。拉加德 (Lagarde) 试图将 3 月份加息 50 个基点的承诺与“数据依赖性”的重点放在一起,这确实让市场感到困惑,但自那以后,鹰派人士已经发声,以压制利率可能已经达到峰值的任何想法。显然,下次会议上将提供的一组更新的预测可能仍会改变情况。然而,在中间情景中,我们继续看到 3 月份再次加息 50 个基点,随后在随后的会议上又两次加息 25 个基点,欧洲央行预计将在今年下半年按兵不动。

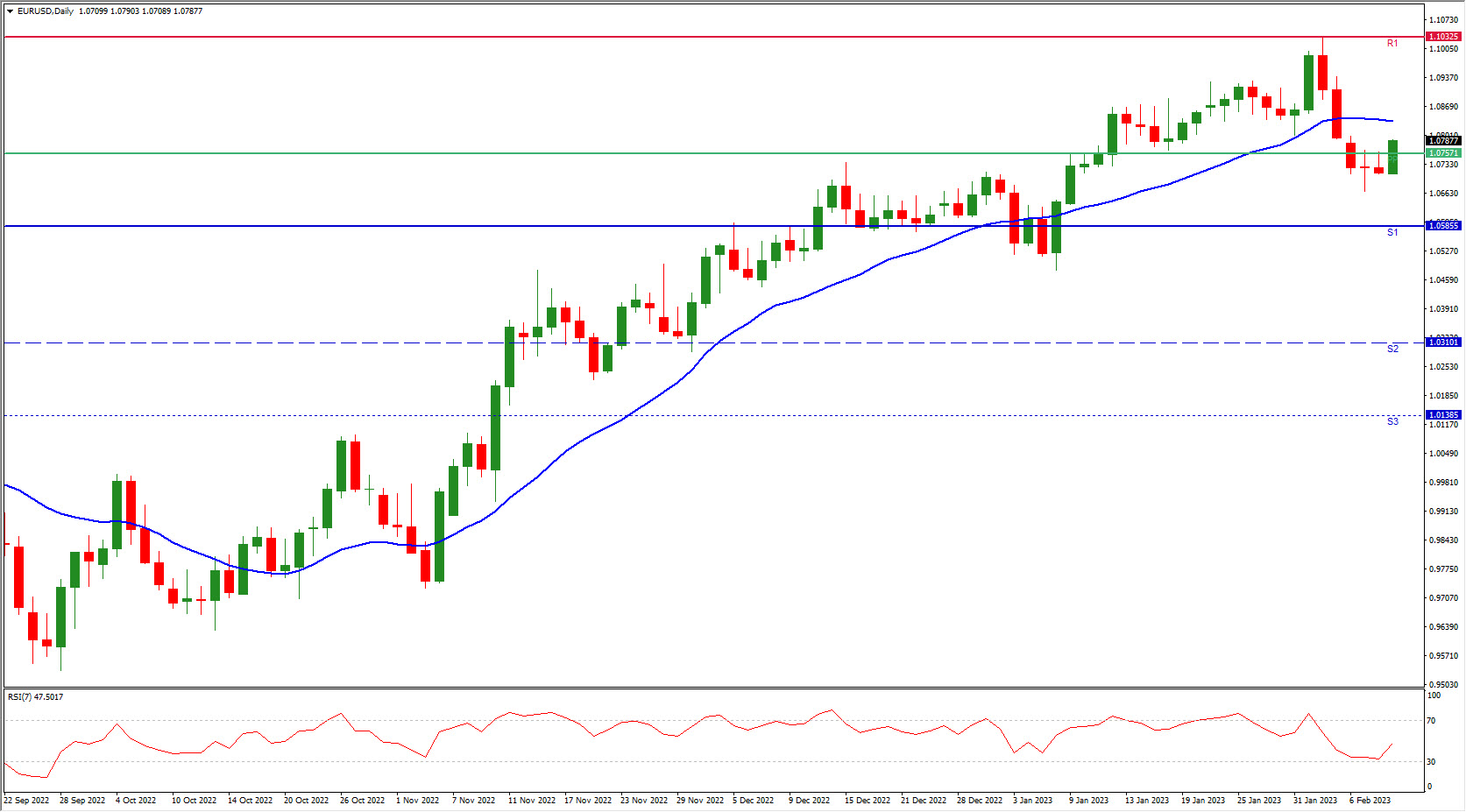

上周五好于预期的美国就业报告公布后,美元反弹,导致欧元兑美元走低。上周欧洲央行 50 个基点的举措并没有真正帮助欧元,因为投资者从拉加德的评论中读出了鸽派信息。这可能被证明是错误的,但美联储的预期仍然是该货币对的主要驱动因素。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。