阿里巴巴集团,由马云于 1999 年创立的中国最大的电子商务公司(市值超过 2700 亿美元),旗下拥有淘宝 (C2C)、阿里巴巴 (B2B) 和天猫 (B2C) 等在线平台,提供各种电子商务服务,以满足在线购物需求。该公司还通过全球AliExpress和 Lazada 扩展其国际业务。该公司定于 2 月 23 日(星期四)开市前发布 2022 年第三季度财报。

图 1:阿里巴巴 2022 年第三季度的收入分布。来源:Statista

图 1:阿里巴巴 2022 年第三季度的收入分布。来源:Statista

国内商业零售为公司带来了最多的收入。 2022 年第三季度,66% 的收入来自中国商业零售,而 5% 来自国际商业零售。

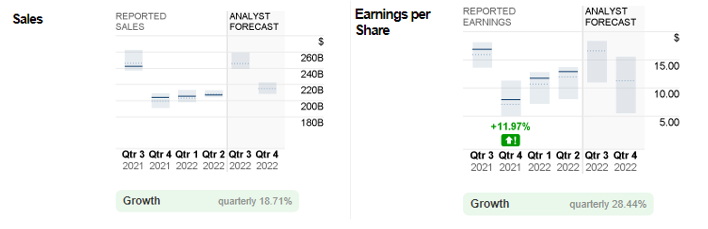

图 2:阿里巴巴报告的销售额和每股收益与分析师预测。来源:CNN Business

总的来说,受大规模国家封锁、严格的监管政策和中国经济整体低迷的拖累,阿里巴巴 2022 年上半年的报告销售额持平(第一季度 – 2056 亿美元,第二季度 – 2072 亿美元)。在即将发布的财报中,随着中国政府放松零 Covid 政策,市场参与者乐观地认为,他们预计该公司的销售额将达到 2459 亿美元,环比增长 18% 以上,同比去年增长 1.36%。

另一方面,EPS 在第一季度和第二季度分别录得 11.73 美元和 12.92 美元。对下一季度每股收益的普遍预期为 16.59 美元,比上一季度增长超过 28%,但比去年同期略有下降 -1.66%。

展望未来,中国官方批准蚂蚁集团扩大资本计划(从 80 亿元人民币增至 185 亿元人民币)被公众解读为政府正在显示放松监管环境的迹象。此举也可能对其他本地科技股有利。此外,2023 年第一季度推出的首个区块链节点服务可能会继续提高阿里云在市场上的竞争力。上一季度,阿里云收入与 2021 年同期相比增长 4%。其非互联网行业 (NII) 客户同比增长 20%,占其云总收入的 58%。这表明,尽管只拥有一小部分市场份额(仅5%),但阿里云有望稳步增长。

技术分析:

#Alibaba (BABA.s) 在一系列利好消息发布后,今年 1 月飙升,触及年内高点 121.15 美元,这是自 2022 年 7 月以来的最高水平。该公司股价随后陷入技术调整,目前交易价格低于 FR 23.6%,即 106.25 美元。最近的支撑位在 97 美元(FR 38.2%)。成功突破该水平可能会鼓励更多卖压至 100 日均线,该均线与 FR 50.0% 相交于 89.60 美元。另一方面,如果盈利结果与市场预期持平或高于市场预期,则可能会反弹至阻力位 106.25 美元,然后是 119.70 – 121.20 美元区域。

点击这里以浏览我们的经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。