在政策制定者不希望看到的数据发布后,隐含的联邦基金期货走高。市场仍预计 3 月 22 日将加息 25 个基点,并存在 50 个基点的上行风险。长期保持较高利率的操作立场,现在 9 月份达到 5.5% 的峰值。 2 月初,在热门的 1 月就业报告发布之前,市场预计 6 月将达到 4.89% 的峰值。

截至 2 月 25 日当周,美国首次申请失业救济人数下降 -2,000 人至 190,000,再次低于预期,此前下降 -3,000 人至 192,000。这是连续第七周低于 20 万人,反映出劳动力市场仍然紧张。 4 周移动平均线从 19.125万人 微升至 19.3万人。未经季节性调整的首次申请失业金人数下降 -9.3 万人至 20.17 万人,此前下降 -1.43 万人至 21.1 万人(原为 21.09 万人)。在 2 月 18 日当周的续请失业金人数下滑 -5,000 人至 165.5万人 人,此前下跌 -31,000 人至 166 万人(原为 165.4万人)。保险失业率连续第二周稳定在 1.1%,低于前两周的 1.2%。美国第 4 季度非农生产率增长从 报告中的 3.0% 下调至 1.7%,略低于预期。第三季度为 1.2%(原为 1.4%)和第二季度收缩 -3.8%(原为 -4.1%)。

生产率的下滑和单位劳动力成本的攀升将加剧联邦公开市场委员会的担忧,即事实证明通胀将更难降低(尤其是降低至 2%)且通胀预期可能会上升。请注意,2022 年生产率年下降 -1.7% 是历史上最大的下降(数据可追溯到 1947 年),也是自 1982 年以来的首次下降。尽管数据受到大流行波动的重大影响,但这仍然是个坏消息,反映了 GDP 的精益路径与强劲的就业路径之间的巨大差异。我们仍然预计本月将增加 25 个基点,因为恢复到更激进的 50 个基点会损害已经动摇的信誉。

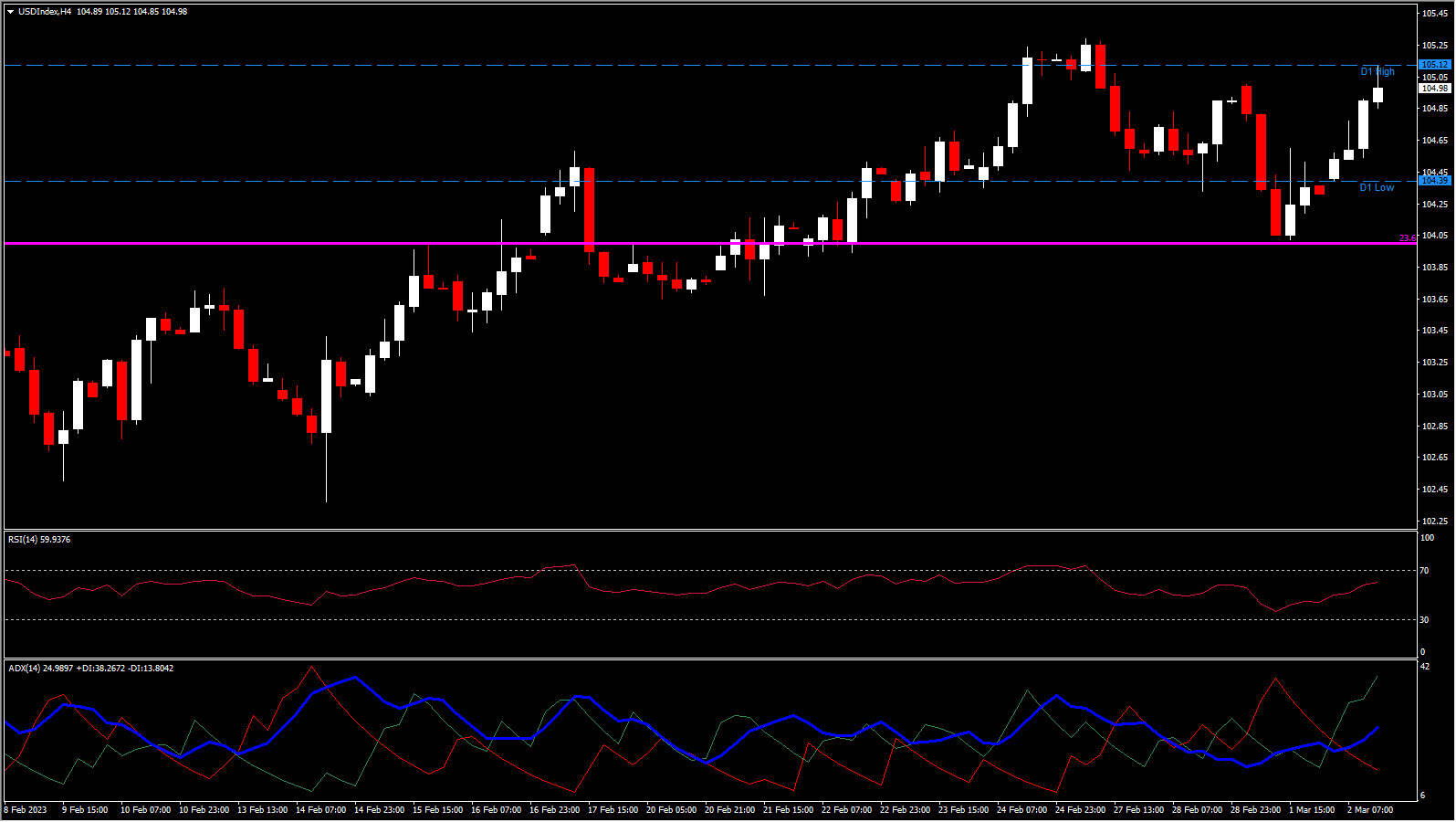

美元指数在昨日触底 104.09 后继续走高至 105.12。该指数仍在上周的范围内,虽然长期上升趋势目前保持不变,但美国不再是全球央行中最鹰派的事实减缓了上升速度。今天公布的 2 月份初步数据显示,欧元区核心通胀数据升至历史新高,但这未能帮助欧元兑美元跌至 1.0629。英镑兑美元再次回调至 1.20 关口下方,美元兑日元升至 136.67,美元指数维持在 104.80。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。