美联储主席鲍威尔的货币政策报告和证词支持了对长期更高利率政策立场的普遍预期,这是自今年年初以来的官方立场。但鲍威尔出言不逊,就像他在杰克逊霍尔发表的评论一样,指出紧缩的步伐可能会加快。市场感到惊讶,我们看到债券和股票立即出现看跌反应,美国国债收益率飙升,华尔街暴跌。另一方面,美元指数走强。关于在 3 月 22 日上调至半个基点的加息步伐的决定尚未完成。鲍威尔强调,这在很大程度上取决于周五非农就业数据以及随后 3 月 14 日发布的 CPI 数据的“整体性”。

尽管联邦公开市场委员会几个月来的口号已经持续了更长的时间,但直到最近市场才认真对待这一信息。另一个达到这种程度的信号再次发出,就像杰克逊霍尔一样,主席鲍威尔提高了采取更激进步伐的可能性,在 2 月份降至 25 个基点之后,又回到了 50 个基点的加息。

美联储不太可能想要如此迅速地撤回,因为这意味着先前决定放慢步伐的政策错误。但最近强劲的数据,包括 51.7 万个非农就业人数激增、申领失业救济人数仍然紧张、零售销售强劲以及 CPI 向上修正,似乎给了美联储鹰派充足的弹药。

鹰派长期以来一直支持提前加息,几位官员(选民和非选民)指出他们上个月主张再加息 50 个基点。我们现在预计将中间利率提高 0.5 个百分点至 5.125%,在 5 月份将利率提高 25 个基点至 5.375%,在 6 月份将利率提高 25 个基点至 5.625%。

总体前景与隐含联邦基金期货的上移一致。他们因鲍威尔的开场白而上涨,现在反映出 3 月加息 50 个基点至 5.125% 中间利率的可能性约为 56%,而在作证前这一可能性仅为 25% 左右。 5 月份利率为 5.25% 至 5.5.% 的风险约为 90%,而此前为 40%;6 月份利率为 5.5% 至 5.75% 的风险为 70%,而此前为 30%。 9 月份的最终利率为 5.613%,12 月份的利率为 5.478%。

美联储主席强调,即将发布的数据对于即将到来的政策决定至关重要。两个关键报告是 2 月非农就业人数(3 月 10 日)和 CPI(3 月 14 日)。全部数据意味着我们不仅要在周五的报告中看到就业增长显着放缓,而且还要对前几个月进行有意义的向下修正。继 1 月份增加 51.7 万、12 月份增加 26 万和 11 月份增加 29 万后,2 月份非农就业人数预计增加 24 万。我们预计每周工作时间将从 34.5 下降至 34.5,失业率将从 3.4% 上升至 3.5%。然而,这些都不足以缓解美联储对仍然紧张的劳动力市场的担忧。鲍威尔指出,失业率仍处于历史低位。我们进一步预计每小时收入增长 0.3%,与 1 月份相同,这将使同比增长率从 4.4% 提高至 4.7%。除了令人失望的第 4 季度单位劳动力成本上修至 3.2% 以及生产率下调至 1.7% 之外,这些数字也不会令人满意。

同时,在 1 月份分别增长 0.5% 和 0.4% 之后,预计 2 月份总体和核心 CPI 均为 0.4%。上月 CPI 汽油价格可能上涨 2%。我们预计,随着全球供应链瓶颈和乌克兰战争的中断消退,到 2023 年核心价格的上行压力将逐渐消退。然而,鲍威尔也警告说,他的“超级核心”指标,即不包括住房的服务业,仍然处于高位,并且在降低它方面几乎没有进展。正如预期的那样,2 月份的 CPI 数据将导致总体同比增速从 1 月份的 6.4% 放缓至依然火爆的 6.1%,是 2% 目标的三倍。我们预计核心同比增幅将从 1 月份的 5.6% 放缓至 5.4%。对于美联储最喜欢的指标 2 月 PCE 环比价格涨幅,我们预计分别增长 5.2% 和 4.7%,而 2022 年 6 月和 2 月分别为 7.0% 和 5.5%,分别创下 40 年和 39 年的高位。

尽管预计到 2023 年所有通胀指标的同比涨幅都将急剧放缓,但速度还不够快,这将继续给 FOMC 带来继续收紧货币条件的压力。正如 FOMC 的其他成员所强调的那样,鲍威尔主席强调,他们致力于将通胀率降至 2% 的目标。此外,他们不考虑改变该目标。他表示,FOMC 2% 通胀目标的可信度“真正锚定”了通胀预期,因此美联储坚持这一目标非常重要。设定 2% 的目标有助于降低预期。

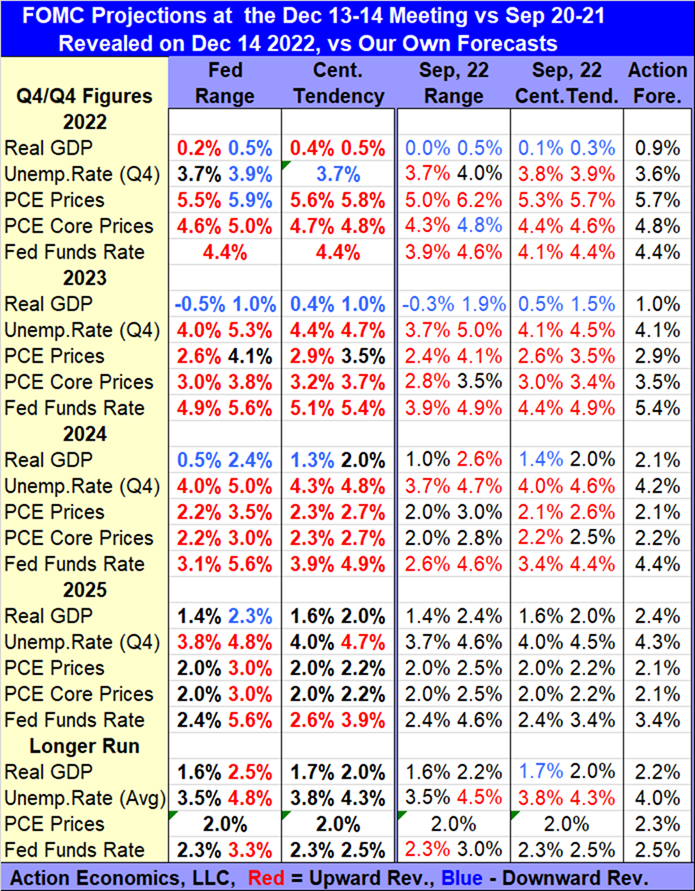

转移通胀目标的话题不断出现。在 6% 的通货膨胀率下,它看起来非常雄心勃勃,将其降低到目标可能会压垮经济。虽然这一目标是可以实现的,但问题在于美联储希望以多快的速度实现目标,以及它对经济的破坏程度。将仔细检查即将发布的点阵图,以了解通胀前景的迹象,PCE 点阵图可能会像 12 月份的预测那样进一步向后移动。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。