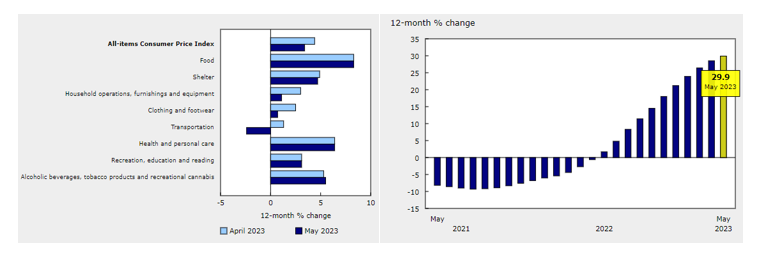

加拿大5月CPI同比去年录得3.4%(创2021年6月以来最小增幅),符合市场预期,前值4.4%;环比上月,数据录得0.4%,低于市场预期0.5%和前值0.7%。不含汽车销售商店的核心CPI同比去年录得3.7%,创2021年11月以来最小增幅;环比上月,该数据录得0.4%,低于前值0.5%。

加拿大统计局报告显示,促进总体CPI下滑的催化剂主要来自于汽油价格的下滑(同比去年-18.3%)。油价下跌亦带动交通通胀压力放缓(同比去年-2.4%,此前1.3%)。然而,多个子数据显示物价压力犹存,其中抵押贷款利息成本为CPI的年度增长贡献最大(同比上涨近30%(去年同期为-2.7%),连续三个月创历史新高)。

加拿大所有项目CPI与抵押贷款利息成本。来源:Statistics Canada

早些时候,加拿大央行调涨基准利率至4.75%,为22年以来高位。在总体CPI持续放缓后,货币市场预计加央行7月12日加息25个基点的概率达59%(此前64%)。他们认为该央行有100%的概率在9月份的会议再次加息25个基点,因为“核心通胀仍具粘性,并且尚未显示出持久放缓的迹象”。

另一边厢,日元兑美元进一步贬值,昨日更触及144,续创去年11月以来新低。汇率越来越逼近人们所关注的145,这是他们预计日本政府可能准备干预外汇市场的关键水平。近日,财务大臣铃木俊一和负责外汇事务的最高官员神田真人已经明确表示,如若日元跌幅过大,“将适时做出反应”,“不排除干预的可能性”。无论如何,预计干预的效果将是有限的,这是因为日本与美国(以及其它主要国家)的利差持续存在。只要日本央行没有政策转向的倾向,日元走弱似乎是合情合理的。

技术分析:

加元兑日元:月线图显示汇率自2020年3月筑底后开启一波涨势,从低点73.80一直延伸至2022年9月的峰值110.516(这是自2008年1月以来新高)。汇率在2022年第四季度面临技术性回调,在2023年3月筑底(94.061)后再次反弹,即将录得三个月收涨。汇率交投于100月SMA上方,MACD呈看涨配置。

日线图显示汇价多头动能短期内可能有放缓的迹象。然而,只要103.70和96.95的支撑完好无损,方向仍然偏向上行。近期阻力是去年9月峰值110.516,然后是113.30至116.75的主要区域。

点击这里以浏览我们的经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。