尽管人工智能和互联网搜索领域的竞争日益激烈,谷歌股价今年仍上涨了 40%。这与纳斯达克综合指数近 39% 的涨幅一致,但这肯定不会使其成为表现最好的科技公司之一。

根据路孚特 (Refinitiv) 数据,32 位分析师的平均预测显示,这家总部位于加利福尼亚州山景城的公司的收入预计将增长 4.5%,从一年前的 696.9 亿美元增至 727.99 亿美元。同样的分析师预计每股收益为 1.34 美元。目前对该股的平均评级为“买入”,推荐细分为 41 家“强力买入”或“买入”,9 家“持有”,0“卖出”或“强力卖出”。

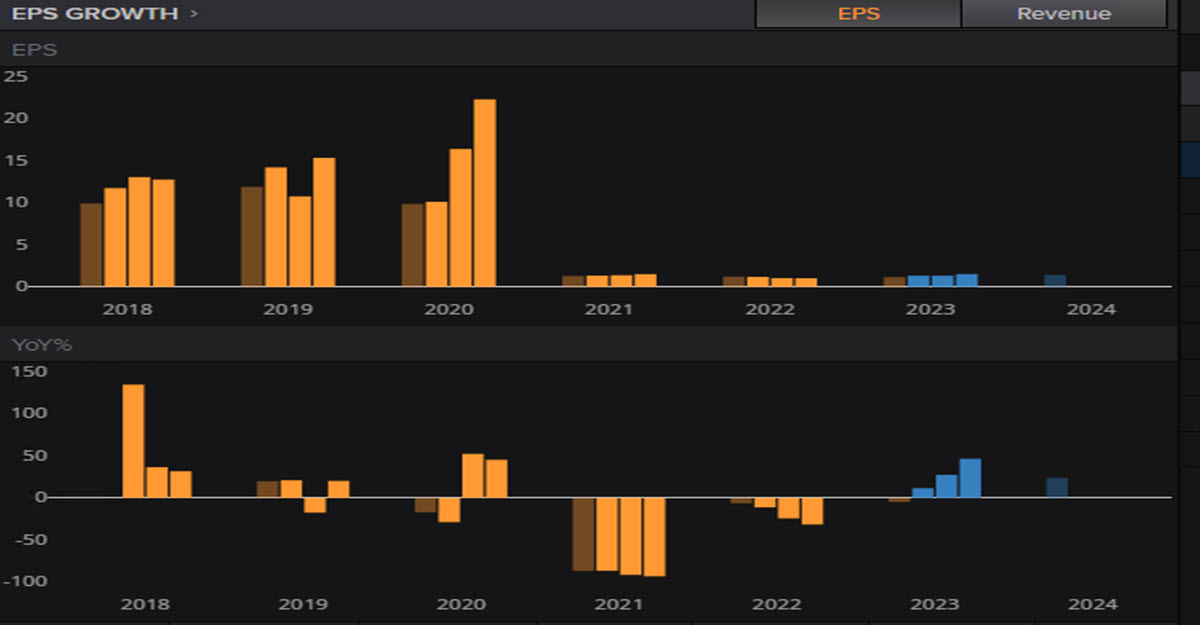

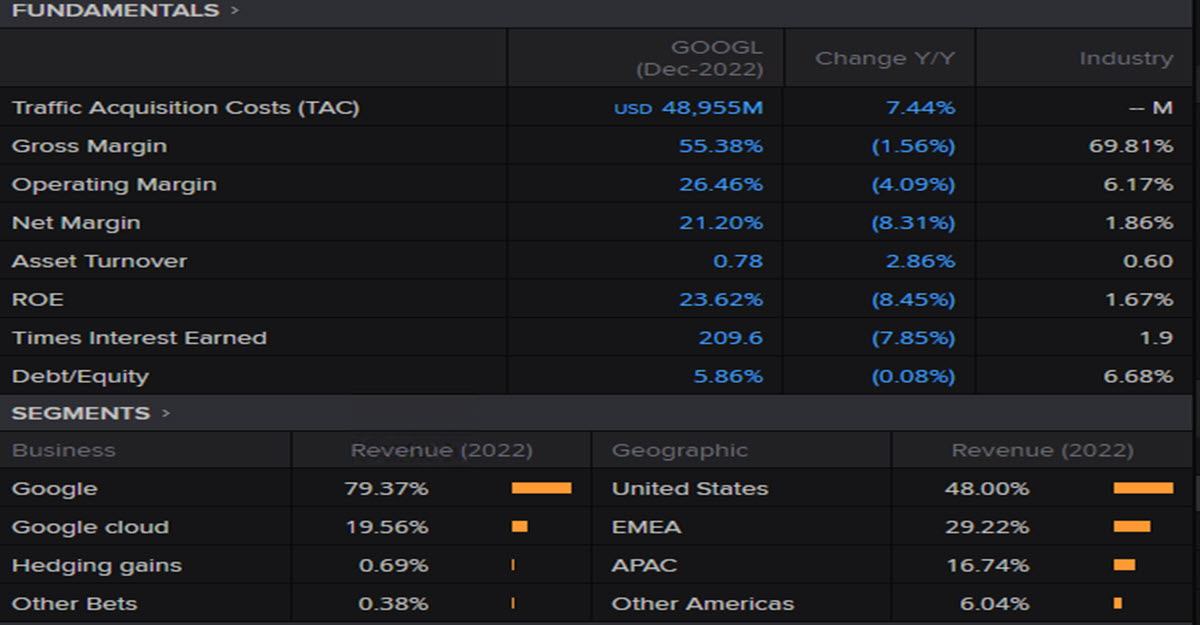

GOOGL 2023 年第二季度的业绩可能反映出其不断增强的云服务产品所带来的收益,其中包括不断增长的势头的 Google Cloud Platform 和 Google Workspace。 2012 年第三季度该部门的收入为 7.45 美元,占总收入的 10.7%,同比增长 28%:GOOGL 将数据湖、数据仓库、数据治理和高级机器学习集成到单一平台的努力预计将提振其在云市场的前景。

该公司对生成式人工智能的深入关注将是另一个主要关注焦点:目前正在进行两个项目,BARD和SGE(搜索生成体验)以及这些工具的货币化计划,它们将如何整合到搜索业务中(通过广告是GOOGL收入的最大驱动力)以及对人工智能的需求将如何帮助推动云业务的增长将受到投资者的密切分析。

对持续在线广告增长的依赖是该公司面临的风险之一,微软目前对 Bing 的巨额投资以及对 OpenAI 的收购可能会在未来削弱 Alphabet 目前在搜索市场无可争议的主导地位(无论如何,这是由 Android 在移动领域的主导地位培育的)。 Alphabet 还将大量资金分配给高风险业务(得益于来自广告的稳定现金流),并且由于 2022 年期间的积极招聘(随后在今年年初裁员 16,000 人),利润率可能会受到侵蚀。由于其市场主导地位而受到监管机构的持续审查,以及该公司最近被迫支付数十亿美元的罚款,这是另一个需要考虑的风险。

技术分析

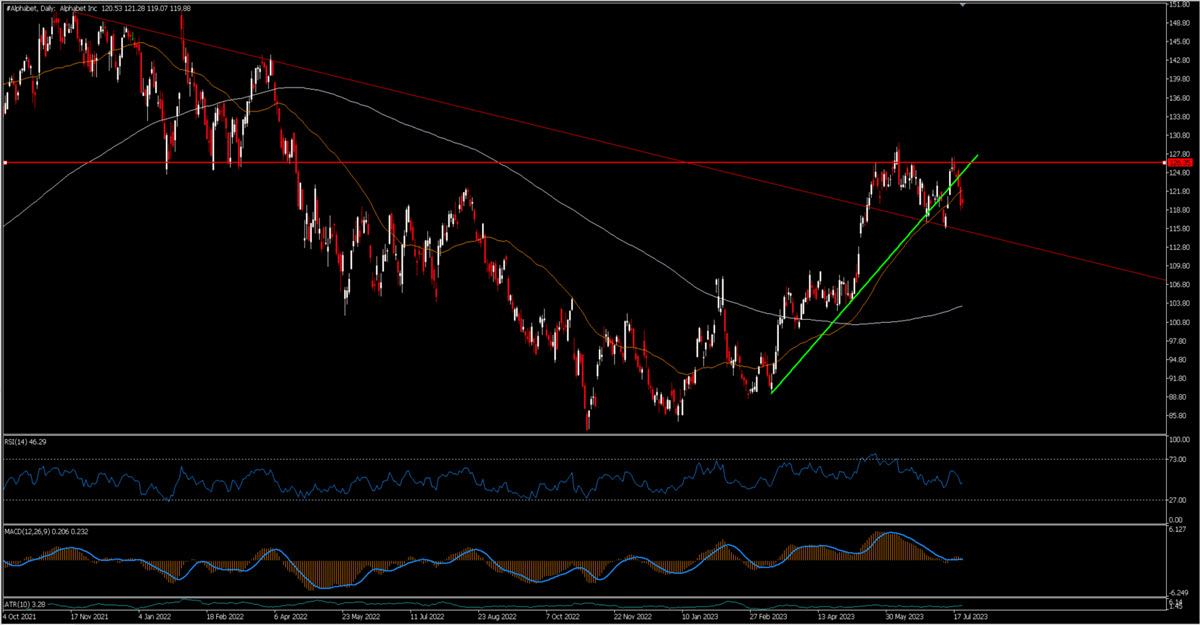

GOOGL 距离历史高点还很远,但最近突破了 2023 年 5 月交易时的长期看跌趋势线:在 125 美元区域发现了严重障碍,但其交易仍高于该趋势线,并且 118 美元/120 美元是值得监控的水平。至于该股今年以来的上升结构,乍一看,增长正在放缓(破碎的深绿色虚线趋势线),但考虑到一些“谣言/噪音”,价格似乎仍处于上升通道内,这也是事实。接受 Infinitiv/Reuters 采访的分析师似乎表示,共识是价格将上涨至 126 美元/130 美元区域上方,潜在的中期目标约为 139 美元。

最大的风险可能是整体市场调整,这也会使 GOOGL 随之下跌,尽管它肯定不是今年表现最好的大型股之一。

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。